.png)

|

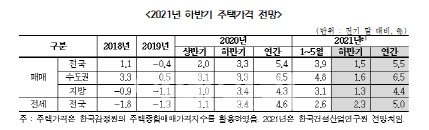

먼저 하반기 주택 시장은 자산 가격 상승에 대한 믿음이 여전한 가운데 수도권 1.6%, 지방 1.3% 올라 전국 1.5% 상승할 것으로 내다봤다. 김성환 부연구위원은 “수요자들의 자산가격 상승에 대한 기대가 여전하고 주택 공급에 대한 불안감이 가시지 않아 기존 주택 매매 시장에서 발을 떼지 못하고 있다”며 “잇단 공급신호에도 생애최초 주택 매입자가 증가하는 등 수요 우위는 여전하다”고 말했다.

반면 “집주인 입장에서는 시장에 매물을 내놓을 유인이 줄어들었다”며 “다주택자 비율이나 증여거래 추이를 볼 때 수요보다 매물이 적은 상태가 지속될 것”이라고 예측했다.

전세 가격에 대해서는 세입자 보호 정책의 매물 잠김 효과가 여전한 가운데 상반기와 유사한 수준의 상승세를 보여 연 5.0% 오를 것으로 내다봤다. 특히 기존 거래가 함께 집계되는 착시현상으로 인해 수치로 표현되는 것보다 서민들의 체감 상승률은 더 클 수 있다고 우려했다.

김 부연구위원은 “20대 대선을 앞두고 최근 당정을 중심으로 한 규제 완화 논의가 진행되고 있고, 하반기 시작될 3기 신도시 사전청약 물량 및 분양 가격이 시장 눈높이에 걸맞은 수준이냐에 따라 매매시장 수요가 다시 늘어날 수 있다”며 “여러모로 시장의 흐름에 예민하게 반응해야 할 시기”라 분석했다.

건산연은 또 국내 건설수주는 전년 대비 1.7% 오를 것으로 분석했다. 박철한 연구위원은 “올해 건설수주는 전년 대비 1.7% 증가한 197조4000억원으로, 지난 2020년 194조1000억원에 이어 역대 최대실적을 기록할 것”이라고 전망했다.

건설수주 증가의 주된 원인은 공공 수주의 공공기관 발주 증가다. 해당 부문 수주는 전년 대비 4.2% 증가할 전망이다. 민간 수주도 주택은 하반기에 일부 부진하겠지만, 토목과 비주택 건축 수주는 양호해 전년 대비 0.8% 증가할 것으로 봤다.

건설경기 동행지표인 건설투자의 경우 상반기 0.4% 감소하고 하반기 3.6% 증가해 전년 대비 1.6% 증가, 3년 연속 감소세를 마감할 것으로 보인다. 박 연구위원은 “건설투자가 지난해 0.4% 감소하고 올해 1분기에도 1.8% 감소해 부진했지만, 2분기부터 회복세를 보이고 있다”며 “하반기로 갈수록 증가세가 커질 것이며, 공종별로 주거용과 비주거용 건축투자가 하반기 건설투자 증가를 주도할 것”라고 말했다.