.png)

.png)

대형 대부업체 위축되며 20만명 불법사금융 우려도

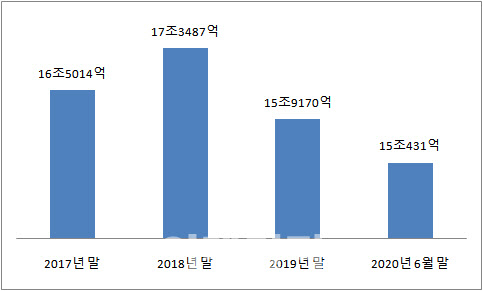

30일 금융감독원이 등록 대부업자(실적이 없는 업자 제외) 4586개사를 대상으로 분석한 결과, 올해 상반기 말 대부업체의 대출잔액은 15조431억원으로 6개월 전인 2019년 말(15조9170억원)보다 5.5% 감소했다.

대부업체의 대출 잔액은 2016년 말 14조6000억원에서 2017년 말 16조5000억원으로 증가했고 2018년 말 17조3000억원으로 뛰어 오른 바 있다. 하지만 2019년 말부터 다시 내림세를 보이고 있다.

|

뿐만 아니라 대형대부업체들이 저축은행 인수를 전제로 폐업을 한 것 역시 대형대부업체 대출잔액 축소의 요인이다. 대부업체 미즈사랑과 원캐싱 등을 보유한 OK금융그룹은 예주저축은행을 인수하며 대부업체를 폐업했다. OK저축은행은 2024년까지 러시앤캐시도 폐업할 예정이다.

자산100억원 미만이거나 개인 수준인 중소형 대부업자의 대출잔액은 2조9325억원으로 2019년 말(2조7974억원)보다 4.8% 늘었다. 대형 대부업자들의 신규대출이 위축되며 풍선효과를 누린 것으로 보인다. 특히 중소형 대부업자들은 신용대출보다는 부동산 등 담보대출을 주로 늘렸다.

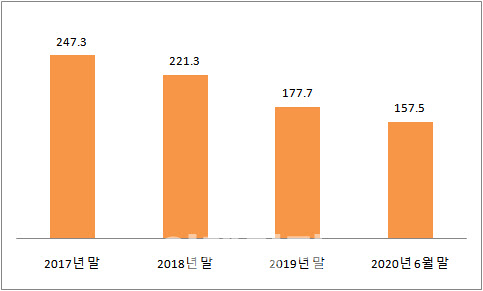

대부업체의 대출잔액이 쪼그라든 만큼, 이용자 수도 줄었다. 상반기 말 기준 대부업 이용자수는 157만5000명으로 2019년 말(177만7000명)보다 11.4% 줄었다. 다만 대부업체를 이용하는 이들이 취약계층인 것을 감안하면 저축은행 등 제2금융권으로 이동했을수도 있지만 불법사금융 시장으로 몰렸을 것이란 우려도 나온다.

대부업체를 이용하는 1인당 대출잔액은 955만원으로 2017년말 667만원이나 2018년 말(784만원), 2019년 말(896만원)과 견줬을 때 계속 증가하고 있다.

|

대출유형을 살펴보면 신용대출이 7조8502억원으로 52.2%를, 담보대출이 7조1929억원으로 47.8%를 각각 차지했다. 특히 담보대출은 2017년 말까지만 해도 전체 대부업 대출의 23.6%에 불과했다. 하지만 2019년 말 44.0%로 뛰어올랐고 현재는 신용대출과 함께 전체 대부업대출을 양분하고 있다. 급전 위주로 제공하던 대부업들이 부동산 담보 등으로 변화를 모색하고 있기 때문으로 보인다. 특히 담보대출은 각 지자체에 등록한 중소 대부업자들이 주로 취급하는 것으로 나타났다.

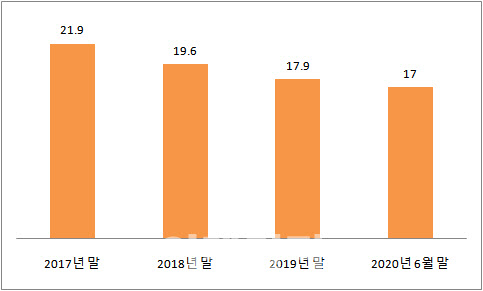

대부업체들의 평균 대출금리는 17.0%로 2019년 말 17.9%보다 0.9%포인트 낮아졌다. 법정 최고금리 인하 효과로 보인다. 대부업체의 평균 대출금리는 2018년 하반기 19.6%였지만 2019년 상반기 18.6%, 2019년 하반기 17.9%로 계속 하락하는 추세다.

대출 유형별로는 신용대출의 평균 금리는 20.4%였고 부동산 등 담보가 있는 대출의 평균 금리는 13.3%였다.

|

다만 대출잔액이나 금리 수익과는 별개로 등록 대부업자의 수는 증가세를 보이고 있다.2020년 6월 말 대부업자(중개업자 포함) 수는 8455개로 2019년 말보다 101개 늘었다. 이 중 개인 대부업은 2019년 말 5619개에서 5786개로 167개 증가한 반면 법인의 경우 2735개에서 2669개로 66개 줄어들었다.

금감원은 내년 하반기 최고금리가 24%에서 20%로 내려가는 만큼, 대부업권의 향후 추이를 면밀하게 살피겠다는 입장이다. 금감원은 “최고금리 인하에 따른 저신용자 신용공급 영향을 살펴보면서 금융소비자 보호를 위해 법정 최고금리 미준수, 불법채권 추심 등 불건전 영업행위에 대한 점검도 강화할 것”이라고 덧붙였다.

한편 지난달 정부는 여당인 더불어민주당과 함께 최고금리를 내년 하반기 24%에서 20%로 내리기로 합의한 바 있다. 이어 금융위원회가 대부업법 시행령 개정안을 내놓은 데 이어 이날 법무부는 이자제한법 최고이자율에 관한 규정 일부 개정령안을 입법예고하며 최고금리 인하는 속도를 내고 있다.