|

선 연구원은 “카카오는 AI 슈퍼앱을 목표로 플랫폼 내 여러 AI 서비스를 결합하고 있다”면서도 “확산 속도와 이용자 경험 향상은 다소 더디게 진행 중”이라고 설명했다. 이어 “AI 서비스가 지연될수록 시장의 눈높이도 더 높아진다는 점은 유의할 필요가 있다”고 강조했다.

그는 “카카오는 2분기 실적발표 이전에 외부 파트너사를 ‘카나나 in 카카오톡’에 연동해 카톡 안에 서 에이전트 기반 추천-서치-결제까지 이어지는 킬러 서비스를 공개할 계획”이라며 “그러나 해당 서비스가 AI 수익화라는 프레임 안에 들기 위해서는 최적화된 타겟팅, 기존 커머스와 차별화된 이용자 경험, 실제 수익성 기여라는 과제를 충족해야 하는 상황”이라고 말했다.

다만 카카오가 보유한 대규모 이용자 기반과 데이터 자산은 여전히 경쟁력이라고 평가했다. AI 서비스나 사회관계망서비스(SNS)가 단기간에 카카오 플랫폼을 대체하기는 어려워 향후 AI 서비스 고도화 과정에서 이를 성장 동력으로 활용할 수 있다는 판단이다.

그는 “에이전틱 킬러 서비스가 안정적으로 자리잡을 것으로 예상되는 하반기 또는 내년까지 카카오가 보유한 대규모 이용자 트래픽, 누적 데이터 등 자산 가치는 견고할 전망”이라며 “보유 자산을 성장 레버리지로 활용할 수 있는 기회는 여전히 남아있다”고 분석했다.

그러면서 “플랫폼 부문의 견고한 실적이 주가 하방을 지지하는 가운데 AI 서비스 고도화에 따라 점진적인 할인율 해소를 확인할 시점”이라고 평가했다.

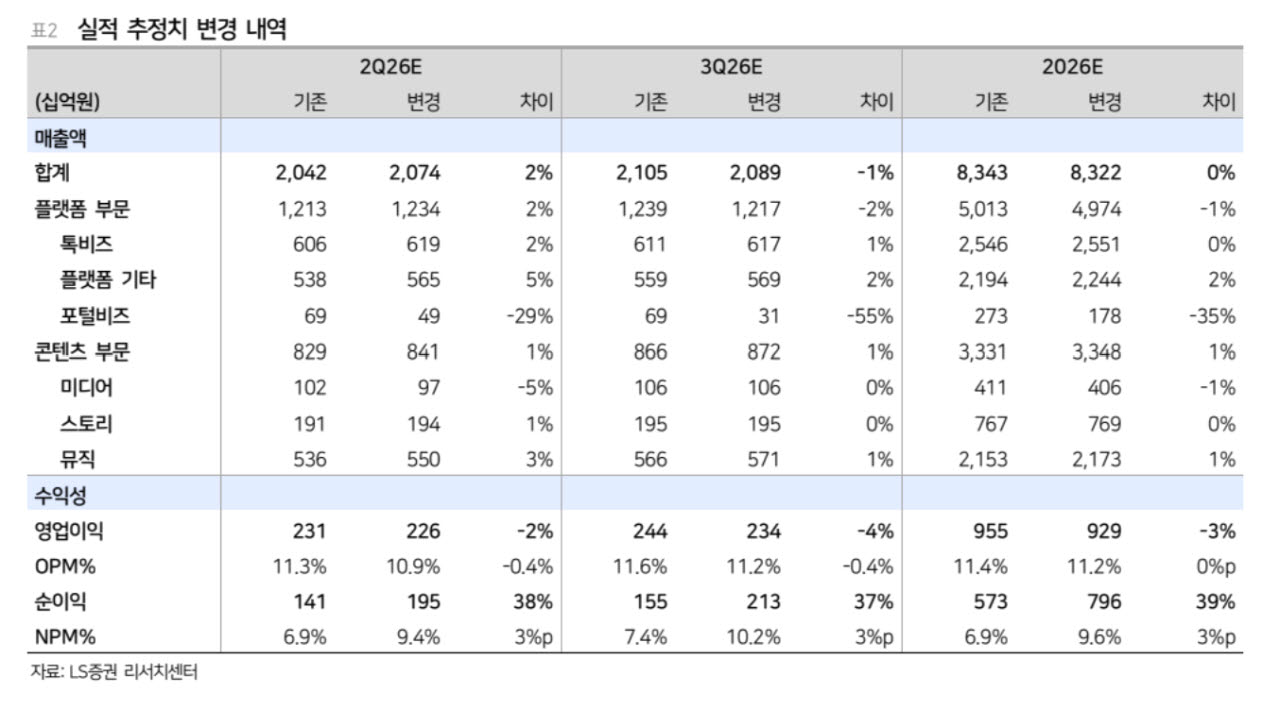

카카오의 올해 2분기 연결 기준 매출액은 2조742억원, 영업이익은 2261억원으로 전년 동기 대비 각각 8.2%, 10.9% 증가해 시장 컨센서스에 부합할 것으로 전망했다.

플랫폼 사업이 실적을 견인할 것으로 봤다. 광고 매출은 카카오톡 개편에 따른 광고 지면 확대 효과가 이어지는 가운데 정부 지원금 지급으로 금융권 메시지 광고 발송이 늘면서 전년 대비 17.4% 증가할 것으로 추정했다.

커머스는 견조한 거래액 성장과 전 분기 매출 인식 이연 효과로 7.1% 성장할 것으로 예상했다. 플랫폼 기타 부문도 카카오택시 배회영업 수수료 매출 인식 금지 영향에도 5~6월 이동 수요 증가가 이를 상쇄하며 22.2% 성장할 것으로 내다봤다.

카카오페이 역시 증권 거래액 증가와 결제액 확대에 힘입어 호실적을 예상했다. 반면 콘텐츠 부문은 뮤직 사업의 성장에도 스토리 부문의 부진이 이어지며 전체적으로는 전년 수준에 머물 것으로 전망했다. 일본 자회사 픽코마의 마케팅 비용 증가에도 플랫폼 사업의 높은 수익성이 이를 방어할 것으로 분석했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)