.png)

.png)

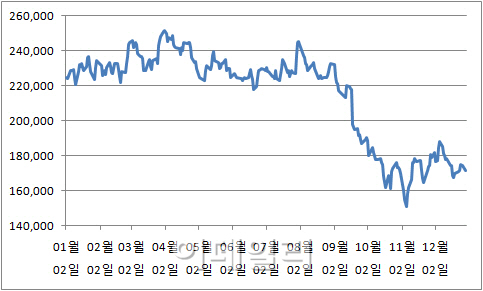

29일 마켓포인트에 따르면 현대차(005380)는 전거래일보다 1.72%(3000원)내린 17만1500원으로 거래를 마쳤다.

26만원 대로 올해를 출발한 현대차는 주가를 끌어올리기 위해 각고의 노력을 펴고 있다. 지난 달 자사주 매입에 이어 24일에는 “주주가치 제고를 위해 올해 결산 배당 규모를 지난 해보다 확대할 예정”이라고 공시했다.

지난해 기말 배당을 보통주 1주당 1950원 수준으로 지급한 점을 감안했을 때 올해 적어도 3000원의 배당금을 지급할 것으로 보인다. 내년부터는 반기를 마친 후 지급하는 중간 배당금도 지급할 계획이다.

실적 우려도 잦아들고 있다. 현대차는 그동안 일본의 공격적인 엔저로 인해 전년만 못한 실적을 거뒀지만 이번 4분기는 다를 것이라는 평가다.

증권정보업체 에프앤가이드에 따르면 28개 증권사가 전망한 현대차의 4분기 매출액은 22조9556억원, 영업이익은 2조261억원이다. 매출액은 지난해 같은 기간보다 4.6% 증가하고 영업이익은 0.21% 감소하는 수준이다.

고태봉 하이투자증권 연구원은 “원·달러 환율이 3분기보다 높게 유지되고 있는 데다 유가 하락으로 친환경차 경쟁이 1~2년의 유예기간을 가질 수 있게 됐다”며 “4분기 실적은 양호할 것으로 판단된다”고 말했다.

|

먼저 지난 9월 사들이기로 결정한 삼성동의 한전 부지 세금 문제가 폭탄으로 떠올랐다. 이 땅이 업무용 투자 용도로 인정되면 기업소득 환류세제에 따라 대규모 세금을 피할 수 있다. 하지만 아직 시행규칙이 정해지지 않은 데다 업무용 부동산 관련 비용으로 인정받는다 해도 매입 후 2년 안에 착공하지 않으면 투자로 간주되지 않는다.

익명을 요구한 자산운용사 주식운용본부장은 “세금 관련 부분을 앞서 판단하기는 어렵지만 우리 입장에서는 최악의 경우를 가정하는 것이 맞다”며 “일회성 비용에서 불확실성이 커질 때는 주가순자산비율(PBR)과 같은 잣대는 통하지 않는다”고 지적했다.

엔저 역시 현재 진행형이다. 지난 27일 일본은 3조2000억엔(32조원) 규모의 긴급 경기 부양책을 결정했다. 내년 추경예산안에 반영해 내년 1월 소집되는 정기국회에서 통과될 계획이다. 우리 정부가 내세우는 원·엔 동조화도 이제 힘에 부칠 때도 됐다.

박상현 하이투자증권 연구원은 “이번 부양책이 엔화의 추가 약세를 촉발할 수 있다”며 “원·엔이 6년 10개월래 최저 수준으로 하락한 상황인 점을 감안할 때, 수출 경쟁력에 더욱 악영향을 끼칠 수 있다”고 덧붙였다.

|