.png)

.png)

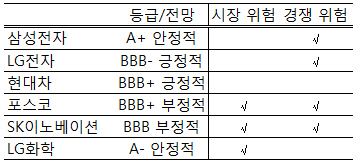

한상윤 스탠더드앤드푸어스(S&P) 한국기업신용평가팀 이사는 30일 이데일리와의 인터뷰에서 정유·석유화학업종에 주목했다. 시장에서 큰 변수로 보지 않았던 셰일가스란 존재에 국제 유가도, 업황도 크게 나아지지 못하고 있다는 게 그의 판단이다.

특히 중국이 변수다. 세계적으로 정유업체가 설비 운영을 최소한으로 줄이는 가운데 중국 내 정유업체는 대규모 증설로 공급을 늘린 반면 경기 둔화로 수요가 줄어 수급 모두 어려운 상황에 처했다.

한 이사는 “중국에서 적은 비중으로나마 순수출로 돌아설 경우 국내 정유사는 크게 타격받는다”며 “글로벌 정유·석유화학업체와 달리 원유부터 석유·화학까지 통합된 형태가 아니고 정유부문을 상쇄하던 파라자일렌(PX) 등 화학부문마저 부진하다”고 지적했다.

국내 정유·석유화학업체는 철강업체보다 재무 여력 측면에서 떨어진다는 점도 우려를 키우는 요인으로 꼽혔다. 그는 “정유사는 투자가 줄어든 상황에서도 재무지표가 좋지 않고 처분할 만한 자산도 마땅찮다”며 “철강사와 달리 제품을 차별화하기 어렵다는 점도 부담”이라고 봤다.

그는 철강업종 역시 여전히 ‘기나긴 겨울’을 지나고 있다고 평가했다. 한 이사는 “중국의 공급 과잉 상태가 앞으로 10년 내 만족스러운 수준으로 줄어들지 않을 것”이라며 “여기에 중국 경제의 성장세가 둔화돼 수요까지 빠지고 있어 시장과 경쟁자 리스크 모두 커졌다”고 진단했다.

포스코(005490)의 영업이익이 최근 6개 분기 연속 증가했지만 철강업황 전체의 회복으로 보기엔 무리가 있다는 게 그의 설명이다. 철광석 가격이 내렸지만 차량용 강판, 에너지강재 등 부가가치가 있는 분야를 키워 가격이 떨어지지 않았을 뿐이라는 것.

그는 “업황이 좋아진 것이라면 중국 철강사가 가동률을 늘리거나 증설할텐데 그렇지 못하다”며 “중국의 공급과잉과 성장 둔화가 지속될 전망인 가운데 자산 매각 등 향후 상황을 지켜볼 필요가 있다”고 말했다.

|

이어 그는 “모바일부문이 어려운 상황에 처한 가운데 시스템LSI사업부가 반도체부문의 전체 실적이 끌어내리고 디스플레이 패널분야도 투자 대비 효율이 높지 않다”며 “영업현금흐름이 줄어드는 상황에서 앞으로 새로운 먹을거리를 찾을 수 있을지 관건”이라고 덧붙였다.

이에 비해 현대차는 상황이 낫다는 게 S&P의 설명이다. 엔화 약세에 신차가 없었지만 상반기 세계 자동차업체 가운데 수익성과 시장점유율이 유지됐다는 것.

한 이사는 “자동차업계에서 톱(Top) 5 안에 들었고 특히 빠르게 성장하는 중국시장에서 GM을 최근 따라잡아 점유율 11%를 기록했다”며 “중국에서 수요 둔화나 경쟁자 리스크에서 비교적 자유롭다”고 강조했다.

▶ 관련기사 ◀

☞포스코 팔았던 외국인, 다시 돌아올까

☞[특징주]포스코 3%대 강세..외국인 매수

☞포스코, 부식에 강한 원전용 스테인리스강 국내 첫 양산 성공