.png)

|

KB투자증권 역시 자사가 분석하는 삼성과 한국지주, 미래에셋, 키움, 메리츠종금증권 등 5개사의 같은 기간 순이익이 전년동기 대비 38.3% 감소한 978억원으로 기대치를 크게 밑돌 것으로 예상했다. 특히 삼성증권의 경우 거래대금 감소와 더불어 주가연계증권(ELS) 배당락과 삼성그룹 신경영 20주년 성과급 지급 등으로 적자 전환한 것으로 봤다.

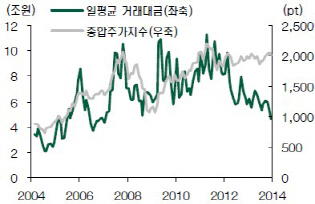

실적 악화의 주된 원인은 거래대금 감소에 있다. 자본시장 침체와 가계부채 증대, 가계 실질 소득 감소 등에 따라 투자 여력이 약화된 탓이다. 코스피와 코스닥, 주식워런트증권(ELW), 상장지수펀드(ETF) 등을 모두 합친 3분기 일평균 거래대금은 5조2000억원에 불과했고, 작년 12월의 경우 고작 4조6000억원에 머물렀다.

실적 부진이 장기화되면서 증권주에 대한 투자자들의 관심 역시 차갑게 식었지만 일부 증시 전문가들은 오히려 지금이 증권주를 살 때라며 매수를 추천하고 있다.

서영수 키움증권 연구원은 최근 보고서에서 증권업종의 투자의견을 ‘중립’에서 ‘비중확대’로 상향 조정했다. 지속적인 주가 하락으로 밸류에이션 매력이 생긴데다 최근 정책 기조가 증권업종에 우호적으로 바뀌고 있다는 점을 근거로 제시했다.

실제 한국거래소가 시장 활성화를 위해 정규시장 거래시간 연장 등을 추진하겠다고 밝히는 등 얼어붙은 증시를 녹이기 위한 당국의 움직임은 가시화되는 추세다.

다만 투자자 입장에서 무작정 증권주에 접근하기보다는 불안한 증시 환경에서도 잘 버틸 수 있는 증권주를 골라 투자하는 것이 바람직하다는 게 전문가들의 견해다. 이에 해당하는 증권사들로는 한국금융지주(071050)와 미래에셋증권(037620) 키움증권(039490) 메리츠종금증권(008560) 등이 꼽힌다. 자산관리에 강점을 지니고 있거나 정책 수혜 등이 기대되는 종목들이다.

이태경 현대증권 연구원은 “한국금융지우의 경우 최근 3년간 경쟁사 대비 자기자본이익률(ROE)이 높은데다 주가순자산비율(PBR)이 낮은 대신 할인율은 추세적으로 줄어들고 있다”고 말했다.

▶ 관련기사 ◀

☞증권주, 3Q 이익 컨센서스 절반 수준 그칠 것-현대

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)