.png)

.png)

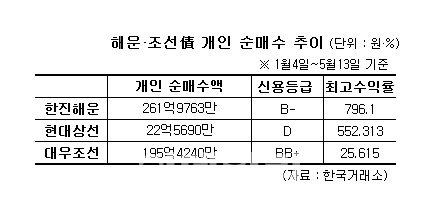

|

[이데일리 이재호 기자] 개인투자자들이 구조조정 작업에 돌입한 해운·조선업종내 부실 기업 회사채를 대거 사들이고 있다. 고(高)수익을 노린 투자자들의 선택이지만 해당 업체가 법정관리 수순을 밟거나 매각될 경우 큰 폭의 손실을 입을 수 있는 만큼 신중한 접근이 필요하다는 지적도 나오고 있다.

16일 금융투자업계에 따르면 신용등급이 투기등급 수준으로 내려간 한진해운과 현대상선, 대우조선해양 등의 회사채을 사들이는데 수 백억원의 뭉칫돈이 유입되고 있다. 채권값이 급락하면서 손절매 구간에 걸린 외국계 기관투자가들이 매물을 내놓고 있고 이를 받아가는 쪽은 대부분 개인 자금이다.

실제 올들어 5개월도 채 안되는 기간동안 개인이 순매수한 한진해운 회사채는 261억9763만원으로 집계됐다. 현대상선 회사채의 개인 순매수규모는 22억5690만원이다. 한진해운과 현대상선의 회사채 신용등급은 각각 ‘B-’와 ‘D’로 투자부적격 등급이다. 특히 이들 기업의 채권단 자율협약 신청 가능성이 불거지기 시작한 지난 3월부터 개인 매수세가 오히려 강화되고 있다. 전체 순매수 중 3월 이후 유입된 비중이 90%를 웃돈다. 정부와 채권단 주도 구조조정이 시작된 만큼 회생 가능성이 높다는 판단에 따라 부실 회사채 인수에 나선 것으로 보인다. 현대상선은 3월22일, 한진해운은 지난달 25일 각각 자율협약을 신청했다.

기존 금융상품에서 기대하기 어려운 높은 수익률도 투자 배경으로 꼽힌다. 만기가 다음달 27일인 ‘한진해운 71-2’ 회사채의 수익률은 13일 현재 796.100%에 달한다. 액면가 1만원짜리 회사채의 현재 가격과 남은 만기, 연 이자율을 합산한 수익률이다. 액면가대비 거래 가격이 낮고 만기가 짧을수록 수익률이 높은 구조다. 7월7일 만기 도래하는 ‘현대상선 177-2’ 회사채 수익률은 552.313%다.

조선업체 중 부실규모가 가장 큰 대우조선 회사채에도 투기적 매수세가 몰리고 있다. 올해 개인이 순매수한 대우조선 회사채는 195억4240만원이다. 대우조선의 신용등급은 ‘BB+’로 현대중공업(A+)이나 삼성중공업(A+)보다 훨씬 낮다. 지난해 조(兆)단위 손실을 기록한 데 이어 지난 1분기에도 263억원의 영업손실을 냈다. 실적 우려로 회사채값이 떨어지다보니 수익률은 15~25% 수준까지 올랐다. 금융투자업계 관계자는 “은행 예·적금 금리가 최저 수준으로 떨어지고 증시도 박스권에 머물면서 고수익에 목마른 개인 투자자들이 위험성이 높은 부실 회사채에 손을 대는 것 같다”며 “이들 기업이 망하지 않을 것이란 막연한 기대가 투자심리를 부추기고 있다”고 말했다.

하지만 원금 손실 가능성은 결코 낮지 않다. 한진해운과 현대상선의 경우 채권단과의 협상이 원활히 이뤄지지 않으면 법정관리로 넘어갈 수 있다. 이 경우 무보증 회사채는 휴짓조각이 될 수 있다. 대우조선도 채권단 자율협약 신청설이 나돌고 있는 상황이다. 해운·조선업 구조재편 차원에서 인수합병(M&A)이 진행될 수도 있다. 류재현 한국거래소 일반채권시장팀장은 “회사채 만기가 도래했을 때 상환이 안 되거나 만기가 연장되는 사례가 발생할 수 있다”며 “현재 채권가격이 급락해 수익률이 높은 편이지만 리스크를 감안해야 할 것”이라고 지적했다.

☞<고금리債에 꽂힌 ‘불나방’ 투자…악수일까 묘수일까> 기사로 이어집니다.