|

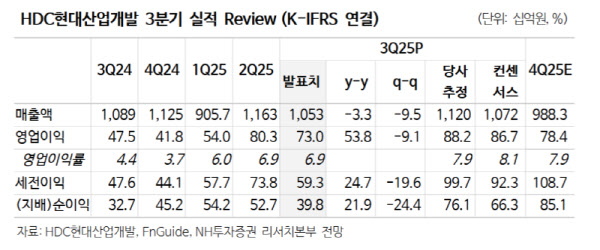

이는 주택(자체) 부문에서 수원아이파크시티 인도 매출 인식 증가에 따른 믹스 악화, 외주 부문의 도급 증액 지연 영향 때문이다. 다만 잔여 인도 매출 규모가 제한적이고, 도급 증액분도 연내 인식 예정이기 때문에 4분기 이후 이익률 정상화가 가능할 것이라고 이 연구원은 판단했다.

2025년말과 2026년말 서울원 아이파크 예상 진행률은 각각 16%, 35% 수준이다. 해당 사업장의 주택(자체)부문 내 매출 기여도는 2025년 40%에서 2026년 60%까지 확대될 것이라는 전망이다.

서울원 아이파크는 타 자체 현장 대비 10%포인트 이상 높은 매출이익률을 확보하고 있어 주택(자체) 부문의 매출 및 이익 성장 지속될 것이라고 이 연구원은 강조했다.

4분기 파주메디컬클러스터, 2026년 상반기 천안아이파크시티 3~6단지 등 대형 준자체 현장의 추가 착공이 예정돼 있다. 이에 따라 주택(외주) 부문의 동반 성장 기대된다고 이 연구원은 전했다.

그는 “3분기 누계 기준 분양 및 입주 가이던스 대비 달성률은 각각 40%, 37% 수준”이라며 “대형 현장의 분양 및 입주가 4분기에 집중되어 있으나, 분양가 수준과 수도권핵심지 입지를 고려할 때 안정적인 성과가 가능할 전망이다”라고 강조했다.