.png)

|

국내경제는 코로나19 재확산 및 사회적 거리두기 강화 등의 영향으로 민간소비가 부진하였으나 수출을 중심으로 완만한 회복 흐름을 지속해왔다. 반도체 등 우리나라의 주력 수출품목을 중심으로 증가해 ‘K자 회복’의 상단경로에 진입해 회복을 견인했다.

코로나19 반사이익 누린 반도체·자동차 등 올해 전망도 맑음

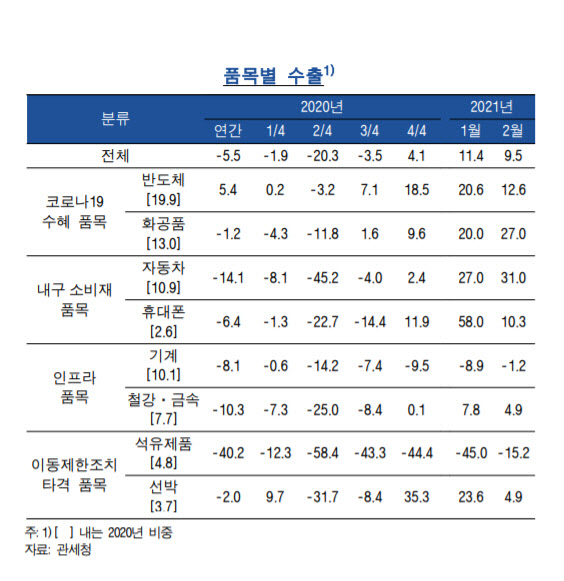

수출여건은 품목별로 차별화되는 모습을 보였다. 반도체와 화공품이 지난해 코로나19의 대표적 수혜 수출 품목이다. 반도체는 원격 근무·교육 및 디지털 여가 확산에 따른 IT 기기, 온라인 동영상(Over-the-top) 서비스 등의 수요 확대로 지난해 3분기 이후 수출이 견조한 증가세를 보였다. IT기기 시장 규모 글로벌 기술 전문 리서치 기업 가트너(Gartner)에 따르면 D램의 수급률과 가격은 올해 1분기 97.5%, 기가바이트(GB) 당 3.2달러 수준으로 전망된다. 이는 지난해 4분기(100.5%, 3.2달러)와 비슷한 수준이다.

올해 반도체 수출은 백신보급 등으로 하반기 이후 비대면 수요의 증가세가 둔화될 가능성이 있으나, 글로벌 IT기업의 서버용 수요 회복과 5G 스마트폰 시장 성장 등으로 양호할 것으로 예상된다. 전체 스마트폰 판매 중 5G폰 비중은 2020년 19%에서 2021년 37%로 확대될 전망이다.

화공품은 의료·위생용품 및 의약품·진단키트 판매호조, 온라인쇼핑·배달에 따른 포장재·일회용품 사용 증가 등으로 지난해 하반기 이후 수요가 꾸준히 늘어 수출 비중이 지난해 13%에서 지난달 27%까지 늘었다. 올해는 하반기 이후 백신 보급에 힘입어 주요국 코로나19 상황이 진정될 경우 의약품·진단키트 등의 수요가 감소하며 수출개선을 제약할 가능성이 있다.

자동차 역시 지난해 4분기 이후 대중교통 기피 반사효과와 SUV의 미국판매 호조 등에 힘입어 수출 회복세가 빠르게 진행되고 있다. 올해도 글로벌 경기회복과 전기차 수요 확대가 긍정적 요인으로 작용할 것으로 보인다. 자동차 산업 시장조사기관 LMC 오토모티브(LMC Automotive)는 글로벌 자동차 수요가 올해 전년 대비 10.9% 증가할 것으로 보고 있다. 철강·기계류도 전방산업 수요 회복, 주요국 인프라 투자 등으로 수출 여건이 개선될 전망이다. 석유제품도 이동제한조치 완화, 국제유가 상승의 영향으로 수요·단가 모두 증가할 것으로 예상된다.

백신 보급 격차와 미·중 무역갈등 심화는 수출 리스크

백신보급 지연 및 변이 바이러스 출현 가능성과 미·중 무역갈등 심화 등은 향후 우리 수출을 제약하는 요인으로 작용할 것으로 보인다.

백신보급에 있어 선진국과 신흥국간 격차 확대는 바이러스 전파기간을 연장시키며 글로벌 집단면역 달성시기를 늦출 가능성이 있다. 글로벌 경기와 교역 회복이 제약되면 국내 수출에도 영향을 미칠 수 있다.

글로벌 통상환경 변화는 상방 요인과 하방 요인이 함께 작용한다. 조 바이든 행정부의 출범에 따라 미국 무역정책의 불확실성 완화, 역내포괄적경제동반자협정(RCEP) 등 정부의 FTA 확대 노력 등은 우리 수출여건을 개선시키는 요인으로 작용할 전망이다. 다만, 환경·기후 관련 분야 등 미·중 무역갈등 심화는 유의해야 한다.

또한 국제유가 상승은 석유제품 및 화공품 수출단가 상승으로 이어지면서 우리 수출의 증가요인으로 작용할 것으로 예상된다. 한은은 “일반적으로 유가 상승은 글로벌 경기회복을 제약해 수출물량에는 부정적 영향을 미칠 가능성이 있으나, 최근의 유가 상승은 생산감축 등 공급요인 보다는 원유 수요 회복에 주로 기인한 것으로 보여 우리 수출물량에 미치는 부정적 영향은 제한적인 것으로 판단된다”고 말했다.