.png)

.png)

12일 한신평은 여천NCC 무보증사채 신용등급을 기존 ‘A’에서 ‘A-’로, 기업어음(CP) 신용등급을 기존 ‘A2’에서 ‘A2-’로 하향 조정했다. 무보증사채 등급전망은 ‘부정적’으로 평가했다. 앞서 한국기업평가도 지난 11일 여천NCC의 신용등급을 하향 조정한 바 있다.

|

오윤재 한신평 연구원은 “부타디엔 가격 상승 등에 힘입어 적자폭이 전년 동기 대비 축소됐다”면서도 “주력 제품인 에틸렌과 프로필렌의 공급부담이 2025년 이후 확대될 것으로 보이는 점, 기초유분만을 생산하는 여천NCC의 사업 포트폴리오상 수익성 방어 여력이 미진한 점 등을 감안하면 중단기 이익창출력은 크게 회복되기 어려울 전망”이라고 밝혔다.

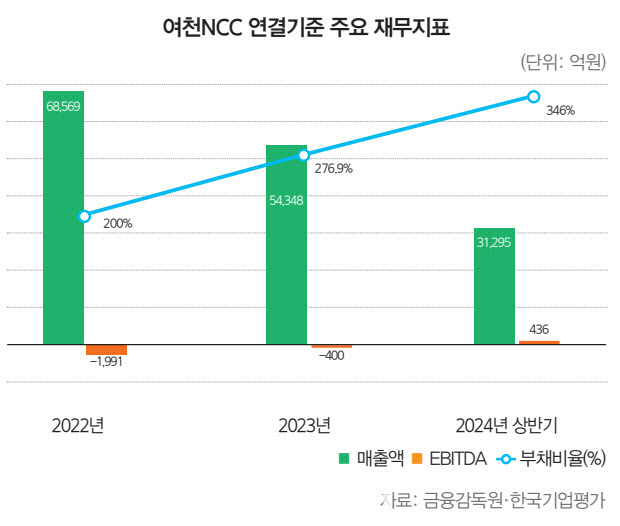

재무부담 확대 추세도 이어졌다. 여천NCC의 순차입금은 2020년 말 9879억원, 2023년 말 1조8736억원, 2024년 9월 말 기준 1조7967억원 등의 순으로 집계됐다.

오 연구원은 “최근 자금 지출이 크지 않아 순차입금이 소폭 감소했다”며 “다만 약화된 영업현금창출력, 연 700~800억원 가량의 이자비용 등 고려 시 당분간 확대된 차입부담이 유의미하게 완화되기는 어려울 것으로 판단된다”고 짚었다.

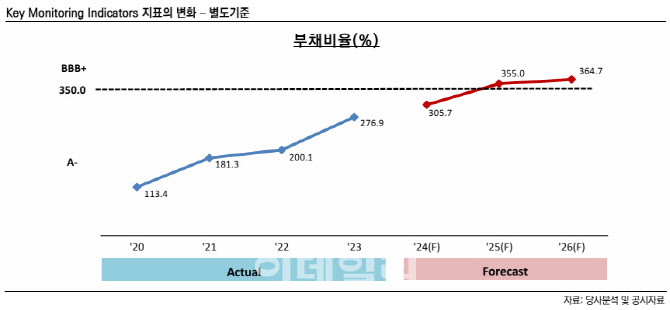

부채비율도 지난 2021년 말 181.3%에서 2024년 9월 말 기준 321.0%로 치솟았다.

오 연구원은 “2024년 12월 토지 재평가를 통해 약 1천억원 가량의 자본을 확충할 예정이나, 부진한 시황에 따른 당기순손실 발생으로 재무구조 약화 추세가 이어질 전망”이라고 했다.

이어 “현재 부채비율이 제78회 외 일부 공모채의 재무비율 유지의무 조건인 400%, 신용등급이 일부 사모채의 트리거(Trigger) 기준에 근접하고 있다”며 “여천NCC의 재무지표 추이 및 자본여력 확보 여부 등을 지속적으로 모니터링할 것”이라고 덧붙였다.

|