한승한 SK증권 연구원은 “향후 동사의 주가 상승을 견인할 핵심 요인은 단기 실적이 아닌 중장기 성장 축이 기존 선박 중심에서 데이터센터(DC)향까지 확장되고 있다는 점”이라며 “2030년부터 고수익성 DC 엔진 AM의 수익이 본격적으로 붙기 때문에 보장된 폭발적 성장이 기다리고 있다”고 밝혔다.

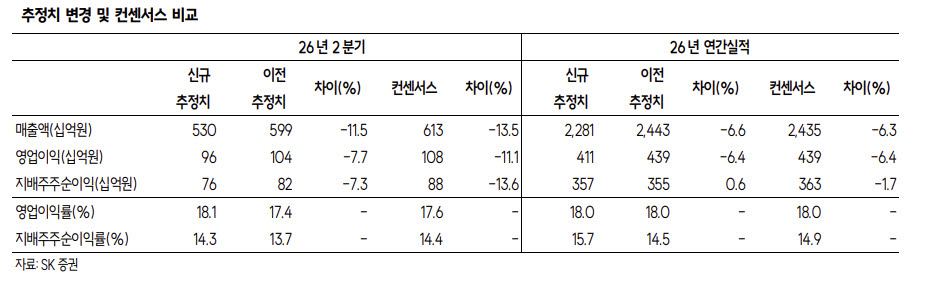

한 연구원은 “2분기 매출액은 5299억원, 영업이익은 964억원으로 시장예상치를 하회할 것으로 예상한다”며 “벙커링 사업부문의 부진에 따른 탑라인 성장 둔화와 일시적 영업비용 증가 때문”이라고 설명했다. 다만 “단기 실적보다 중장기 성장성에 주목할 필요가 있다”고 강조했다.

특히 데이터센터 엔진 유지보수 시장의 성장 가능성을 높게 평가했다. 한 연구원은 “HD현대중공업이 수주한 DC 4행정 엔진은 유지보수에 대한 독점 라이선스를 보유한 동사에게 확정된 수주 물량이나 다름없다”며 “DC 엔진의 예상 정비 주기는 선박의 5년보다 짧은 3년으로 추정되고, 운영기간을 25년으로 가정하면 유지보수 총매출액은 엔진 매출액의 약 2.5배 규모가 된다”고 말했다. 이어 “이는 최소한의 정비 범위를 기준으로 산정한 보수적 추정치이며 O&M 계약으로 체결될 경우 더 높은 규모로 확대될 가능성이 높다”고 덧붙였다.

그는 “폭발적인 인콰이어리에 대응하기 위한 HD현대중공업의 4행정 중속 가스엔진 캐파 증설과 수주를 예상하며 이를 통한 AM 솔루션 부문의 구조적 성장을 전망한다”고 밝혔다. 또 “부유식 데이터센터(FDC) 수요도 확대되는 가운데 동사는 FDC 개조 사업에 대한 인콰이어리를 받아 논의 중”이라며 “신조 대비 짧은 리드타임이라는 강점을 바탕으로 친환경솔루션 부문의 새로운 성장동력이 될 전망”이라고 말했다.

한 연구원은 “KKR 오버행 리스크 해소 이후 핵심사업부의 데이터센터향 엔진 유지보수와 FDC 개조라는 새로운 고수익 성장동력을 확보했다”며 “높은 배당성향과 자본적지출(Capex) 부담이 거의 없다는 점을 감안하면 경쟁사 대비 더 높은 멀티플을 부여받을 정당성이 충분하다”고 덧붙였다.

|

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)