.png)

|

이어 “현대모비스는 미국 현지 대량 양산 거점을 설립하고 2027년부터 매출 인식을 시작해 2028년까지 35만개 생산을 목표로 하고 있다”고 덧붙였다.

또 “총 생산 물량 목표 증대와 함께 핸드 액추에이터 공동 개발도 곧 이뤄질 예정”이라며 “궁극적으로 액추에이터·센서·제어기의 융합 공급 역할도 현대모비스가 수행하게 될 것”이라고 설명했다.

올해 하반기부터 본격화될 휴머노이드 상용화 과정에도 주목했다. 김 연구원은 “보스턴다이내믹스와 현대차그룹은 올해 하반기 미국 세일즈 로드쇼를 개시한다”며 “구글 딥마인드를 비롯해 자동차, 물류·창고, 전기전자·반도체, 식음료, 건설·인프라, 에너지·발전 등 다양한 산업군의 잠재 고객 확보에 나설 예정”이라고 말했다.

이어 “단순 반복 작업이나 위험한 업무를 대체할 수요를 목표로 하고 있다”고 덧붙였다.

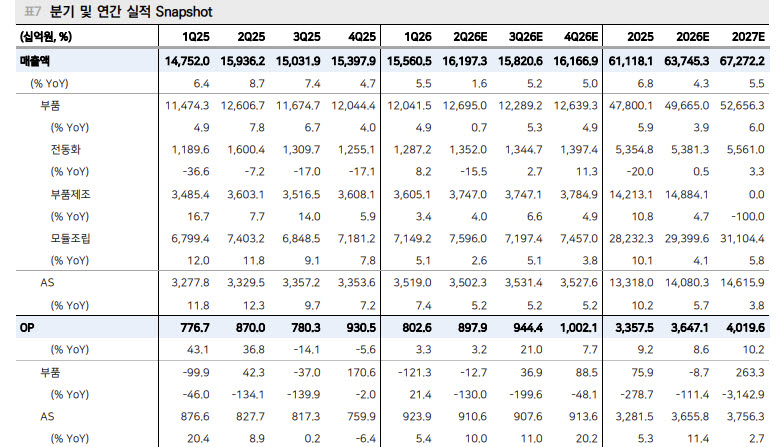

휴머노이드 액추에이터 사업의 수익성도 높게 평가했다. 김 연구원은 “외부 의존 없는 독자 기술 양산은 고마진을 의미한다”며 “2028년 35만개 액추에이터 생산 기준 예상 매출은 5250억원, 상각전영업이익(EBITDA)은 1575억원 수준”이라고 분석했다.

그는 “휴머노이드 시장은 차량 시장의 10배에 달할 수 있다는 전망도 나온다”며 “기술 내재화와 대량 양산 능력, 공급처 확보에 대한 실체가 있는 업체라면 높은 밸류에이션 적용이 타당하다”고 평가했다.

메리츠증권은 현대모비스의 적정 시가총액을 82조원으로 산정했다. 기존 차량 부품 사업 가치 52조6000억원과 휴머노이드 액추에이터 사업 가치 24조9000억원을 합산한 결과다.

김 연구원은 “2028년 이후 공급 물량 구체화와 액추에이터를 넘어 센서, 제어기로의 사업 영역 확장이 확인되면 추가적인 기업가치 확장도 기대할 수 있다”고 말했다.

|

![고위층 자제, 성과급 주려고 DS로 이동?…삼성 사실무근[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060900809t.jpg)

!['잠실 개표소 시위' 2030 자리비우니 다시 '부정선거론'…불법 검문도 [르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26060900764t.jpg)