.png)

.png)

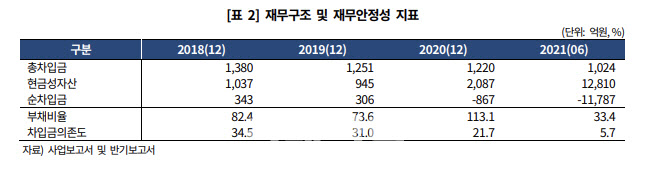

17일 김승언 한기평 연구원은 “기업공개(IPO)를 통한 대규모 자금유입 등으로 재무구조가 크게 개선된 점, 코로나19 백신 위탁개발생산 등으로 매출 및 이익이 증가할 것으로 예상되는 점, 그리고 설비투자 계획 등에도 매우 우수한 재무안정성을 유지할 것으로 전망되는 만큼, 등급 전망을 상향한다”고 이같이 밝혔다

|

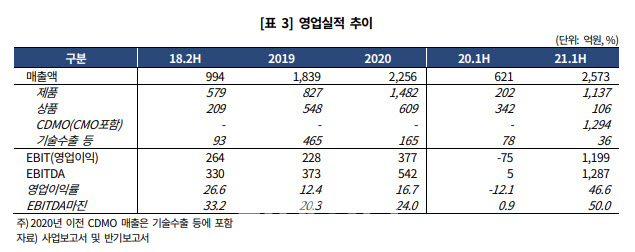

이어 그는 백신 위탁개발 생산에 따른 매출 확대 기대감도 피력했다. 김 연구원은 “작년 하반기에 글로벌 제약사 아스트라제네카, 노바백스와 코로나19 백신 CDMO 계약을 체결했고 올해부터 CDMO 의 매출 및 이익 기여가 본격화되면서 기존의 자체 개발 백신제제 위주에서 CDMO 등 코로나19 백신 중심으로 사업구조가 변화하고 있다”면서 “올 상반기 기준 CDMO 매출 비중은 50.3%이며, 실질적인 코로나 19 백신 관련 매출 비중은 이를 상회하고 있다”고 평가했다.

그는 “CDMO 매출 증가로, 2021년 상반기 영업이익률이 46.6%를 기록하는 등 수익성이 대폭 개선됐다”면서 “연내 아스트라제네카와 노바백스의 코로나19 백신 CDMO 가 본격화될 전망이어서 중단기적으로 큰 폭의 매출 및 이익 증가도 예상된다”고 강조했다.

아울러 견조한 수익성을 바탕으로 우수한 재무안정성을 유지할 것이란 평가다. 김 연구원은 “차세대 폐렴구균 백신 등과 관련한 연구개발투자 및 송도 R&PD 센터 설립 등 대규모 시설투자가 발생할 가능성이 있다”면서도 “견고한 수익성에 기반해 확대된 영업현금흐름과 보유 현금성 자산으로 이에 대응하면서 매우 우수한 재무안정성을 유지할 전망”이라고 덧붙였다.

|