.png)

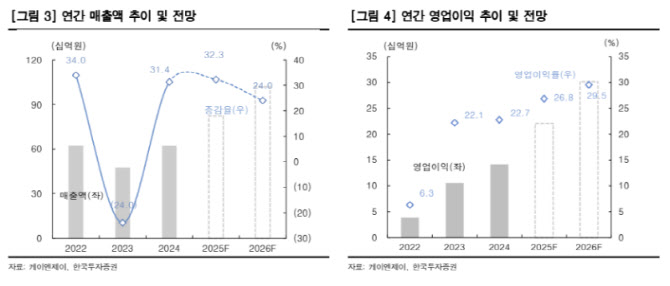

조수헌 한국투자증권 연구원은 “3분기 매출액은 210억원으로 전년 동기 대비 38% 증가하고, 영업이익은 55억원으로 같은 기간 8% 감소할 것”이라며 “A/M 비중이 낮은 고객 구조를 감안할 때 향후 비중 확대에 따라 실적은 안정적인 우상향이 가능하다”고 분석했다.

조수헌 연구원은 “플라즈마 강도 상승으로 고객사 커스터마이징 요청이 많아지고 있지만 케이엔제이는 연초부터 신규 챔버 증설로 대응 중”이라며 “현재 13대(연 매출 1000억원 규모)를 보유 중이며, 2025년 말 신규 공장 완공 후 5대를 추가해 2026년 4분기부터 실적에 본격 기여할 것”이라고 내다봤다.

조 연구원은 “2025년 매출액은 823억원(전년 대비 32% 증가), 영업이익은 221억원(+56%)을 달성할 것”이라며 “현재 주가는 12개월 선행 PER 9배로 밴드 하단에 있어 밸류에이션 매력이 높다”고 평가했다.

이어 “SiC 포커스링의 낸드 적용률이 DRAM보다 높아 부품 업체 중에서도 가장 매력적인 선택지”라고 강조했다.

|