.png)

.png)

|

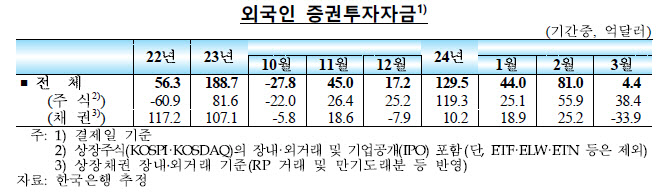

다만 외국인의 국내 증권 순투자 규모는 전월(81억달러) 대비 크게 줄었다. 주식 자금 유입은 계속됐지만, 채권 자금이 순유출 전환했기 때문이다.

주식 자금의 경우 38억4000만달러가 유입됐다. 5개월 연속 순유입이다. 반도체 업황 회복, 정부의 국내 증시 저평가 대책 기대 지속 등 영향으로 풀이된다.

채권 자금은 33억9000만달러가 순유출돼 석 달 만에 순유출 전환했다. 양호한 외화자금사정에 따른 낮은 차익거래유인이 지속된 것과 대규모 만기상환 등 영향이 컸다.

|

원화는 같은 기간 달러화 대비 1.6% 절하됐다. 미국의 디스인플레이션 정체, 연준 금리 인하 지연 경계감과 함께 주변국 통화 약세 영향이 가세한 영향이다. 원화는 엔화, 위안화 대비로도 가치가 줄었다. 100엔당 원화는 8일 기준 891.3원으로 2월말 대비 0.3% 감소했고 위안화당 원화는 186.81원으로 1.1% 줄었다.

원·달러 환율은 3월중 일평균 5.5원, 0.41% 변동했다. 2월에 각각 2.8원, 0.21% 변동한 것보다 변동성이 확대됐다. 환율 변동성이 커지자 3월중 국내 은행간 시장의 일평균 외환거래 규모가 340억6000만달러로 전월(337억6000만달러) 대비 늘었다.

달러 유동성을 보여주는 원·달러 3개월 스와프레이트는 8일 -1.94%로 2월말 대비 2bp(1bp=0.01%포인트) 감소했다. 달러를 빌리는 데 들어가는 돈이 늘었다는 얘기다. 양호한 외화자금 사정이 지속되는 가운데 내외금리차에 연동돼 좁은 범위에서 등락했다는 평가다. 통화스와프 금리는 3년물 기준 2.78%로 8bp 상승했다. 기업의 외화채권 발행에 따른 부채스와프 등이 영향을 미쳤다.

한편 국내은행의 대외차입 가산금리는 단기, 중단기 다르게 움직였다. 단기는 19bp로 전월보다 1bp 상승했다. 중장기는 68bp로 2bp 상승했다. 외국환평형기금채권 신용부도스와프(CDS) 프리미엄의 경우 34bp로 2bp 올랐으나 2022~2023년 평균(39bp) 수준을 하회했다.