|

LG디스플레이는 올해 1분기 연결기준 매출액 5조2530억원, 영업적자 4690억원(잠정실적 기준)을 기록했다. 전분기 대비 매출이 29% 감소하고, 영업적자로 전환했다. 비수기에 진입함에 따라 출하면적이 전분기 대비 5% 감소하고, 고단가인 모바일용 올레드(OLED·유기발광다이오드) 매출 비중이 높았던 전분기 대비 면적당 판가는 27% 하락했다.

박소영 한신평 연구원은 “올해는 글로벌 세트사의 패널 조달처 다변화에 따라 TV용 OLED 패널 출하량 증가 가능성이 내재한다”며 “각각 2조원, 2조5000억원의 영업적자를 기록한 2022년, 2023년 대비 영업실적이 상당 수준 개선될 것으로 보인다”고 전망했다.

이어 “다만, 현 등급수준에 부합하는 이익창출력 확보의 불확실성은 여전히 높은 것으로 판단된다”며 “러시아-우크라이나 전쟁, 중동 정세불안 등으로 인해 고금리·고유가 등에 따른 거시경제 변동성이 커 전자제품 수요 회복이 지연되고 있고, 중국 업체의 OLED 역량 개선 등으로 디스플레이 업계의 높은 경쟁강도가 지속되고 있기 때문”이라고 꼬집었다.

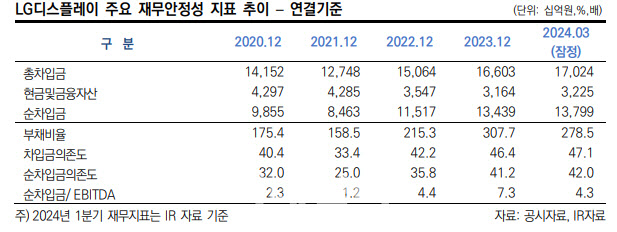

LG디스플레이의 부진한 영업실적, 계속된 중소형 OLED 관련 투자 등으로 인해 저하된 재무완충력은 지난 3월 유상증자를 통해 일부 개선됐다. 이에 따라 부채비율은 지난해 말 307.7%에서 1분기 말 잠정실적 기준 278.5%로 하락했다. 그러나 비우호적인 영업환경, 부진한 이익창출력 등을 감안할 때 높은 재무부담이 지속할 것이란 관측이다.

한신평은 LG디스플레이의 신용등급 하향 가능성 증가 요인으로 △제품 믹스(Mix) 개선에도 불구하고 산업 내 경쟁심화로 수익성이 하락, 투자소요 대비 내부 현금창출력이 저하 △연결기준 ‘상각전영업이익(EBITDA)/매출액’ 지표 10% 미만 △연결기준 ‘순차입금의존도’ 지표 50% 초과가 지속될 경우 등을 꼽았다.

올해 1분기 기준 EBITDA/매출액 지표는 15.4%이며, 유상증자에 힘입어 순차입금의존도 지표도 42%로 나타나는 등 신용등급 하향 가능성 증가 자체 핵심 모니터링 지표(KMI) 기준을 충족하지 않고 있다.

박 연구원은 “다만 대규모 분기 손실이 이어지거나, 영업실적 개선 폭이 충분하지 않아 현 등급 수준에 부합하는 이익창출력 확보가 어려울 것으로 전망되는 경우에는 신용도 하향 압력이 확대될 가능성이 크다”며 “LG디스플레이의 내부 현금창출력을 바탕으로 재무부담을 통제해 나갈 수 있을지 지속적으로 점검하여 신용도에 반영할 계획”이라고 덧붙였다.

|

![SK, 역대 최대 5조1575억원 자사주 소각 결정…애프터마켓 10%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031001416t.jpg)