|

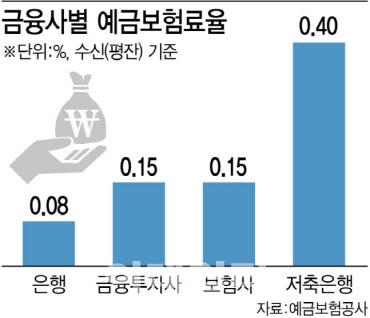

예금보호제도는 금융기관이 파산 등으로 고객 예금을 지급하지 못할 때를 대비해 고객 예금을 보호하는 제도다. 이를 위해 ‘금융회사의 보험사’인 예금보험공사가 금융기관에서 보험료(예금보험료)를 받아 예금보험기금을 마련해 금융기관의 지불불능 사태 때 대신해 예금(예금보험금)을 지급하고 있다. 2001년부터 원금과 소정의 이자를 합해 1인당 동일한 금융회사에서 최고 5000만원까지 예금을 보호하고 있다.

김성환 더불어민주당 정책위의장도 이날 예금자보호 한도를 1억원으로 상향하는 법안을 추진하겠다고 밝혔다. 여야는 공히 경제규모(GDP, 국내총생산)에 맞는 보험금이 필요하다는 입장이다. 국내총생산(GDP)은 2001년 707조원에서 지난해 2150조원까지 3배로 불어났지만, 예금보호 한도는 5000만원으로 23년째 묶여있다는 지적이다. 해외보다 국내 보호한도가 작다는 지적도 나온다. 미국은 25만달러(3억3000만원), 영국과 독일, 프랑스 등은 10만달러(1억3000만원)~11만달러(1억5000만원)수준이다.

여야가 모두 한목소리로 예금보호 한도 상향을 주장하면서 금융당국이 추진 중이 제도개선안에 탄력이 붙을 것으로 보인다. 금융당국은 예금보호 한도를 포함해 예금보호 제도 전반에 대한 개선책을 오는 8월말 내놓을 예정이다. 이를 위해 지난해 3월부터 민관 전문가로 구성된 합동 TF를 운영 중이다.

|

반면 금리 전가는 소비자와 금융기관간 교섭력 차이가 있을 때만 벌어져 시중 유동성 상황에 따라 다르다는 반박 의견도 있다. 돈을 빌리기 어려운 시기에는 보험료의 금리 전가가 쉽지만, 지금처럼 대출을 빌리지 않는 시절에는 차주는 대체재(다른 금융기관)가 많아 전가가 쉽지 않다. 업권간 이해관계도 갈린다. 은행은 부실 위험이 작은데 보험료만 늘어나 불편한 동시에 예금보호한도가 일률적으로 상승한다면 저축은행으로 자금 쏠림이 발생하지 않을까 내심 걱정이다.

일단 금융위와 예보가 지난 10월 국회에 제출한 ‘예금보험제도 개선 연구 용역 중간 보고’를 보면, 당국은 예금 보호한도 상향과 관련해 △현행 유지 △1억원까지 단계적 한도 상향 △일부예금 별도 한도 적용 방안을 국회에 보고했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)