.png)

|

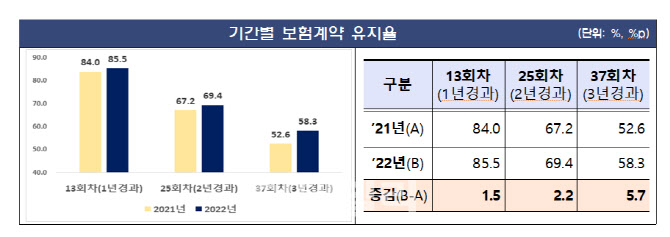

3년 보험계약 유지율이 58.3%라는 것은 100만원치 보험계약이 신규로 체결되면 3년 후 42만원이 해지된다는 의미다. 채널별로 유지율을 보면, 대면채널이 비대면채널에 비해 높은 유지율을 보였지만, 기간이 경과하면 ‘대면-비대면 유지율차’는 7.0%p(1년), 3.7%p(2년), 3.6%p(3년)으로 줄어들었다. 특히 비대면에 비해 그나마 유지율이 높은 GA 및 전속설계사(대면) 모집계약은 가입 초반에는 높은 유지율을 보였으나, 87.2%(1년), 70.6%(2년). 58.0(3년)으로 시간이 갈수록 감소했다.

비대면 채널은 유지율이 더 나빴다. 비대면채널인 텔레마케팅(TM)은 전기간 전체 평균보다 낮은 유지율을 보였다. TM 유지율은 평균보다 5.3%p(1년), 4.0%p(2년), 4.2%p(3년) 낮았다. 앱과 홈페이지를 통한 판매인 사이버마케팅(CM)은 가입 초반 유지율이 73.2%(1년), 67.5%(2년), 56.4%(3년)로 낮았다.

상품별로는 자동차보험, 실손보험, 암보험 등 보장성보험이 연금보험, 변액보험 등 저축성보험에 비해 초기 유지율이 높게 나타났다. 실제 보장성보험이 4.4%p(1년), 8.0%p(2년), 3.1%p(3년), 1.6%p(4년) 더 유지율이 높았다. 저축성보험은 유지기간이 길수록 유리한데, 초기 유지율이 보장성보다 낮아 문제라는 지적이다. 다만, 5년 이후(61회차)부터는 저축성 보험이 4%p 더 높았다.

이와 함께 지난해 보험 불완전판매비율(불판율)은 0.04%로 전년보다 0.01%p 감소했다. 불판율이란 품질보증해지 건수, 민원해지 건수, 무효건수를 합한 수치를 신계약건수로 나눈 비율이다. 생보사의 불판율은 0.07%로 손보사(0.02%)에 비해 높은 수준이나, 생·손보간 격차는 줄어드는 추세다.

금감원은 관계자는 “금소법 시행 및 GA 내부통제 강화 등으로 보험계약 유지율과 불판율이 개선되고 있지만, 설계사를 통한 모집 의존도가 여전히 높음에도 설계사 모집 보험계약이 3년이상 유지되는 비율이 낮은 수준”이라며 “완전 판매 문화가 정착될 수 있도록 유지율 및 불판율에 대해 지속적으로 모니터링하겠다”고 했다. 한편, 지난해 보험설계사는 총 58만 9509명으로 영업환경 악화로 인한 이탈 등으로 전년대비 6476명(1.1%) 감소했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)