|

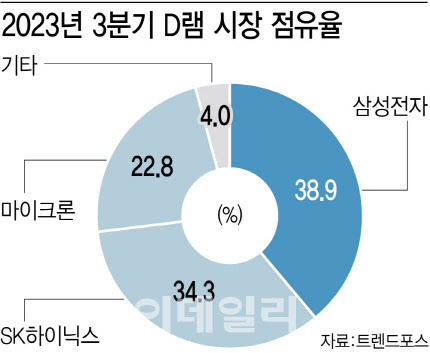

반면 삼성전자 점유율은 1분기 43.2%에서 2분기 39.6%로 하락했고 3분기에도 38.9%로 0.7%포인트 낮아졌다. 이에 따라 삼성전자와 SK하이닉스 간 점유율 격차는 2분기 9.5%포인트에서 3분기 4.6%포인트로 줄어들었다. 삼성전자가 늘 10%포인트 이상 SK하이닉스를 따돌렸는데 3분기에 역대 최저수준으로 좁혀진 것이다. 이는 HBM 효과 때문으로 풀이된다. SK하이닉스는 2010년대 초반부터 HBM 시장 개척에 나서며 경쟁사보다 일찌감치 역량을 쌓았다. 현재는 엔비디아에 HBM3를 사실상 독점공급하고 있다.

HBM은 D램을 여러 개 쌓는 만큼 가격이 높아 소수를 팔아도 매출이 상당한 것으로 알려졌다. 아직 HBM 시장이 본격 개화하지 않았지만 회사 실적에 미치는 영향은 작지 않은 셈이다. SK하이닉스의 D램 사업이 3분기 들어 흑자전환한 배경에도 HBM이 있다.

트렌드포스는 “3분기 D램 시장에서 SK하이닉스가 가장 주목할 만한 성장을 보이며 삼성전자와의 점유율 격차를 5% 미만으로 좁혔다”며 “SK하이닉스는 HBM 등 차세대 메모리로 이익을 봤다”고 설명했다.

|

다만 삼성전자도 내년 하반기에는 HBM3E를 생산할 것으로 알려지는 등 D램 1위 수성에 나선다. 삼성전자는 내년 HBM 공급 물량을 올해보다 2.5배 이상 늘릴 계획이다. 압도적 물량으로 점유율을 벌리겠다는 전략이다.

김양팽 산업연구원 전문연구원은 “SK하이닉스는 엔비디아에 계속 물량을 공급하며 영향력을 키울 것이지만 삼성전자는 대형 고객사 확보 여부가 변수”라며 “엔비디아 등 대형 고객사 물량을 수주한다면 점유율 차이가 다시 커질 수 있다”고 말했다.

![고맙다, 코스피!…연기금 줄줄이 '역대 최고 수익률' [마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021001687t.630x.0.jpg)