.png)

|

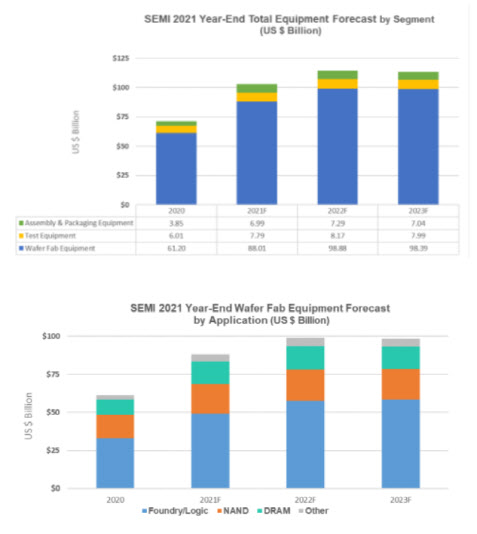

전공정과 후공정 반도체 장비 부문 모두 매출액이 급증했다. 특히, 웨이퍼 가공, 팹 설비, 마스크·레티클 장비를 포함하는 전공정 장비 부문이 성장을 주도했다. 이 분야는 올해 880억달러(약 104조200억원)로 전년 대비 43.8% 성장할 전망이다. 내년에는 올해 대비 12.4% 증가한 990억달러(약 117조2000억원)의 매출액을 기록할 것이라고 SEMI는 내다봤다.

전체 전공정 장비 매출액의 절반 이상을 차지하는 파운드리(반도체 위탁생산) 및 연산 반도체 부문 매출은 전년 대비 50% 급증한 493억달러(약 58조4000억원)를 기록할 것으로 예상된다. 내년에도 세계 1위 파운드리 업체 TSMC 등의 투자가 이어지면서 파운드리 및 로직 반도체 장비 투자는 17% 증가할 것이라고 SEMI는 전망했다.

코로나19에 따른 개인용 전자기기 수요 증가는 D램 및 낸드플래시 장비 투자 증가로 이어졌다. 삼성전자(005930) 등 D램 제조업체들의 투자에 힘입어 D램 장비 부문 매출은 전년보다 52% 늘어난 151억달러(약 17조9000억원)를 기록할 전망이다. 같은 기간 낸드 장비 시장은 24% 성장한 192억달러(약 22조7000억원)를 기록할 것으로 관측된다. 두 분야 매출은 내년에도 각각 1%, 8%로 소폭 늘어날 전망이다.

후공정에 해당하는 조립 및 패키징 장비 부문은 70억달러(약 8조3000억원)를 기록, 전년보다 81.7% 급증했다. 해당 분야는 지난해에도 33.8% 성장세를 보인 바 있다. 반도체 테스트 장비 시장은 29.6% 성장한 78억달러(약 9조2300억원)를 달성할 것으로 예상된다.

지역별로 보면 중국, 한국, 대만이 올해 장비 매출의 각각 1~3위를 기록했다. 중국은 반도체 장비 매출에서 지난해 처음으로 세계 1위를 달성했다. 다만, SEMI는 내년 대만이 다시 1위 자리를 되찾을 것이라고 예측했다.

아짓 마노차 SEMI 회장은 “반도체 제조 장비 매출의 신장세는 강력한 반도체 수요를 충족하기 위한 결과”라면서 “내년에도 여러 시장에서 디지털 인프라 구축 등을 이유로 지속적인 투자가 이뤄질 것”이라고 설명했다.