.png)

.png)

|

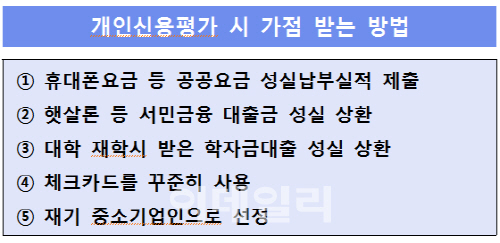

10일 금융감독원에 따르면 통신요금, 국민연금, 건강보험료, 도시가스·수도요금 등을 6개월 이상 납부한 실적을 신용조회회사(CB)에 제출하면 5∼17점의 가점을 받을 수 있다. 1∼1000점으로 산출되는 개인별 신용평점이 높아지면 10개 집단으로 구분해 개인신용등급(1∼10등급)이 높아질 수 있다. 개인의 신용등급을 책정하는 신용조회회사(CB)는 학자금대출, 성실상환실적, 통신요금 등 비금융거래 성실납부실적 등에 대해 별도의 가점을 부여하고 있다.

또한 성실납부기간(6~24개월)이 길수록 가점폭이 확대되거나 가점 받는 기간이 늘어한다. 따라서 꾸준히 납부실적을 제출하는 게 좋다. 가점을 받으려면 직접 신용조회회사 홈페이지에 접속해 ‘비금융정보 반영 신청’을 하거나 우편, 방문, 팩스 등으로 공공요금 납부실적을 제출하면 된다.

임채율 금감원 신용정보실장은 “가점제도는 특히 대학생이나 사회초년생 등 금융거래 실적이 많지 않아 신용정보가 부족한 사람(신파일러 thin-filer)이 활용하면 유용하다”며 “금감원과 신용조회회사(CB)는 공공요금 성실납부자에 대한 가점폭을 대폭 확대할 예정”이라고 말했다.

미소금융, 햇살론, 새희망홀씨, 바꿔드림론 등을 잘 상환하는 것도 신용등급 개선에 도움을 준다. 서민금융프로그램을 통해 대출 받은 후 1년 이상 성실히 상환하거나 대출원금의 50% 이상을 상환하면 5∼13점의 가점을 받을 수 있다. 서민금융 성실상환에 따른 가점은 신용조회회사가 금융회사 등으로부터 성실상환 기록을 통보받아 반영하기 때문에 별도로 상환실적을 제출할 필요가 없다.

이와 함께 한국장학재단으로부터 받은 학자금 대출을 연체 없이 1년 이상 성실하게 상환하는 경우 5∼45점의 가점을 받을 수 있다. 체크카드를 연체 없이 월 30만원 이상 6개월 동안 사용하거나, 6~12개월 동안 지속적으로 사용해도 4∼40점의 가점이 부여된다.