|

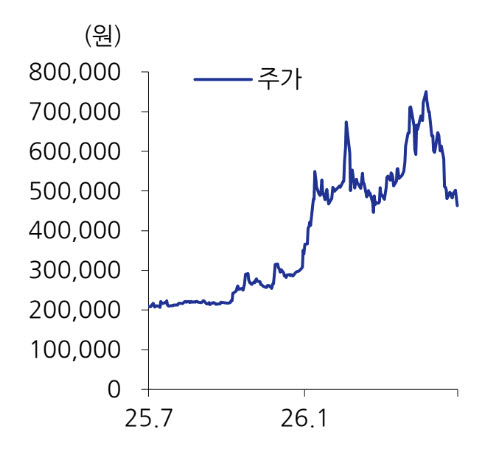

유진투자증권은 현대차의 2분기 매출액을 48조8000억원, 영업이익을 3조1000억원으로 추정했다. 이는 전년 동기 대비 각각 1.2% 증가, 14.4% 감소한 수준으로, 시장 예상치를 소폭 하회할 것으로 예상했다.

이 연구원은 2분기 실적 부진이 판매 부진, 전기차 신차 부재 등 영향이 작용한 결과라고 평가했다.

특히 2분기 도매 판매는 중국을 제외한 기준으로 97만대를 기록해 전년 동기 대비 6.2% 감소한 것으로 추산했다. 이 연구원은 “신차 라인업 공백기에 안전공업 화재에 따른 부품 수급 차질과 인도 모비스 화재로 인한 현지 공장 가동률 하락, 미국·이란 전쟁에 따른 중동 수출 감소 등이 복합적으로 영향을 미쳤다”고 설명했다. 다만 “하반기 신형 아반떼와 투싼 풀모델체인지를 앞두고 주력 차종의 모델 노후화와 대기 수요도 발생했다”고 덧붙였다.

전기차 부문에서는 기아 대비 신차 출시가 부족했던 점이 부진 요인으로 꼽혔다. 이 연구원은 “국내 시장에서 전기차 신모델을 주력으로 약진하고 있는 기아 대비 부진한 성과를 냈다”며 “테슬라의 판매 확대와 중국 전기차 업체들의 국내 시장 진입도 부담 요인”이라고 지목했다.

다만 하반기부터는 판매 회복이 가능할 것으로 전망했다. 그는 “신형 그랜저가 출시 첫 달 모델별 판매 1위에 오른 데 이어 하이브리드 모델이 추가될 예정이며, 신형 투싼과 아반떼 출시로 신차 공백도 해소될 것”이라고 예상했다. 이어 “아이오닉 3 출시와 내년 제네시스 하이브리드 라인업 확대가 전기차 판매 반등의 계기가 될 것”이라고 내다봤다.

이 연구원은 “최근 주가 하락은 단기 급등에 따른 차익 실현과 2분기 실적 부진, AI 관련 기대감 선반영 영향”이라며 “펀더멘털 문제가 아닌 만큼 2분기 실적 부진은 매수 기회로 삼을 것을 추천한다”고 말했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)