이 기사는 2025년12월03일 08시30분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 임정요 기자] 의료용 마이크로니들 플랫폼 전문기업 쿼드메디슨의 코스닥시장 입성이 임박했다.

쿼드메디슨은 상장을 통해 조달한 자금으로 미세 바늘을 이용한 약물 전달 기술을 활용해 비만치료제와 백신 등의 개발에 속도를 낸다. 쿼드메디슨은 위탁개발생산(CDMO) 모델도 상업화해 실적 개선에 박차를 가한다. 다만 쿼드메디슨의 상장 후 지분 구조와 오버행(잠재적 매도 물량) 가능성은 눈여겨봐야 할 것으로 보인다.

|

오는 12일 코스닥시장 입성...2027년 흑자 예상

쿼드메디슨은 오는 12일 코스닥시장에 입성할 예정이다. 쿼드메디슨은 확정 공모가 1만5000원을 기준으로 255억원을 공모 조달한다. 조달한 자금을 사용할 가장 주요한 두 용처는 임상개발과 시설 투자로 전해진다.

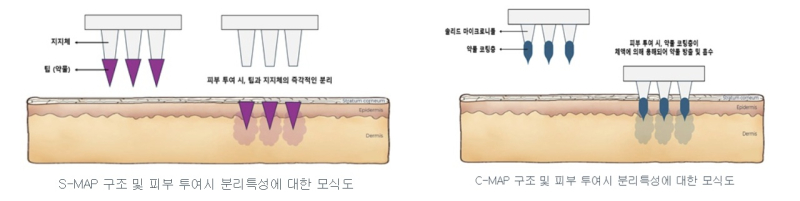

쿼드메디슨의 피부 투여 기반 마이크로니들 플랫폼 기술을 보유하고 있다. 쿼드메디슨의 플랫폼 기술은 크게 △분리형 마이크로니들 'S-MAP' △코팅형 마이크로니들 'C-MAP' △입자부착형 마이크로니들 'P-MAP' 3개로 나뉜다.

S-MAP은 약물을 함유한 팁 부분이 피부 투여 시 지지체에서 즉각 분리돼 피부에 잔류물이 남지 않고 높은 편의성과 빠른 약물전달이 가능하다.

C-MAP은 약물 코팅층이 체액에 의해 용해돼 방출되는 구조로 열 안정성과 유통과 보관 편의성이 높다. P-MAP은 C-MAP 기술의 확장형으로 백신 원액을 동결건조해 미세 입자화를 한 후 니들 팁에 부착한다.

기술별로 최소 침습성과 자가투여 편의성, 상온 안정성과 같은 특성을 갖추고 있다. 이에 따라 백신과 펩타이드, 합성의약품 등 다양한 제형에 적용할 수 있다.

기존에 허가된 약물의 제형을 변경한 개량신약 및 바이오베터로 개발할 경우 임상 1상을 거친 뒤 임상 2상과 임상 3상을 일부 면제 받을 수 있어 빠른 상용화가 가능하다.

쿼드메디슨의 상장 후 가장 먼저 주목할 부분으로 마이크로니들 의약품 개발이 꼽힌다. 쿼드메디슨은 이번 공모자금의 30% 가량을 △급성알러지치료제 임상 1상과 비만치료제 임상 1상 △골다공증치료제 임상 1b/2a상 △B형간염 백신 임상 1상 등에 배정했다.

쿼드메디슨은 마이크로니들 골다공증치료제를 한림제약, 비만치료제 및 급성알러지치료제를 한림제약 관계사인 상명이노베이션과 공동개발하고 있다.

B형간염 백신의 경우 LG화학(051910)과 국내 임상 1상을 진행하고 있다. 쿼드메디슨은 국내 임상 1상을 종료하면 내년 글로벌 임상 1/2상 개시를 위한 임상계획(IND)을 준비할 예정이다.

글락소스미스클라인(GSK)과는 2022년부터 GSK가 개발 중인 이질(Shigella) 백신에 쿼드메디슨의 마이크로니들 기술을 접목한 비임상 연구를 공동 수행했다. 쿼드메디슨은 2023년에 살모넬라(Salmonella) 백신용 플랫폼 개발로 GSK와 협력을 확대했다. 이질(시겔라) 백신 임상 1상의 경우 2027년 개시될 예정이다.

쿼드메디슨은 GMP 시설 구축에도 투자한다. 쿼드메디슨은 공모자금의 16%를 쏟아 화장품 및 의료기기 등 신사업 관련 연구개발 및 생산을 목적으로 한 GMP 시설도 구축한다.

이를 통해 매출처를 다각화하겠다는 것이다. 쿼드메디슨은 파트너사의 의약품을 마이크로니들 제형으로 공정하는 내용의 기술료 수익이 매출의 전부였다.

여기에 내년부터 제조설비와 코스메틱 수익이 합세한다. 당장 내년부터 제조설비 수익으로 34억원, 코스메틱 수익으로 약 7억원을 기대했다.

쿼드메디슨은 2027년에 손익분기점(BEP)을 달성할 것으로 보고 있다. 쿼드메디슨은 올해 3분기 누적 기준 매출 72억원, 영업손실 59억을 기록했다.

쿼드메디슨은 올해 매출 103억원과 영업손실 50억원을 예상했다. 쿼드메디슨은 2027년 매출 379억원, 영업이익 120억원을 전망하고 있다.

쿼드메디슨은 2027년에 기술료 수익의 경우 전년 대비 47% 증가하는 한편 제조설비 수익은 5.8배(489%), 코스메틱 수익은 2.5배(157%) 증가할 것으로 점쳤다.

쿼드메디슨 관계자는 "코스메틱은 자체 브랜드가 아닌 마이크로니들 원료 공급 방향으로 생각한다"며 "내년부터 예정된 매출이 있다"고 말했다.

|

지분 구조 경영지배력 충분히 유지할듯

쿼드메디슨의 지분 구조와 오버행 가능성도 눈여겨봐야 한다. 창업자 백승기 대표의 지분율은 공모 후 22.76%에서 19.25%로 희석된다. 백 대표를 포함한 회사 임직원의 합산 지분은 25.75%에 이른다. 이들은 모두 3년의 보호예수 기간을 확약했다. 이는 경영지배력을 충분히 유지할 수준으로 여겨진다.

쿼드메디슨의 전략적투자자(SI)인 한림제약과 광동제약(009290)은 각각 공모 후 지분을 2.27%, 1.51% 보유하게 된다. 한림제약의 경우 2년의 보호예수 기간을 확약했고 광동제약은 6개월의 보호예수 기간을 설정했다.

다만 이러한 보호장치를 걸었음에도 쿼드메디슨은 상장 당일 유통가능한 물량이 39.90%, 1개월 뒤 유통가능 물량이 64.94%로 적지 않다. 쿼드메디슨은 오버행 우려가 존재함을 인정하며 투자자들에게 유의할 것을 권고하는 한편 장기투자 전망이 밝은 회사임을 강조했다.

쿼드메디슨 관계자는 "상장 1개월 이후 시점에 많은 물량이 출회가능해 우려도 있지만 상장 전 지분투자(프리IPO) 단가가 1만1000원으로 상장 공모가와 크게 차이나지 않는 점에서 더 큰 투자수익을 기대하는 투자자들은 기다려줄 것으로 예측한다"며 "투자자들 가운데 전략적으로 사업에 협조해주는 투자자들도 있기에 내년에 더 좋은 소식들로 보답할 수 있길 기대한다"고 말했다.

이어 "당사는 화장품이나 의료기기를 제조하는 것이 아니고 의약품과 백신을 제조한다"며 "LG화학과 GSK 건이 남아 있는 것은 기대감이 있다는 방증"이라고 말했다.

라파스, 사업구조 등 전혀 달라 상장 피어그룹 제외

국내 대표적인 마이크로니들 기업으로 꼽히는 라파스(214260)가 쿼드메디슨의 상장 피어그룹에서 제외됐다는 점도 눈길을 끈다. 라파스는 마이크로니들 제조자개발생산(ODM)이 매출의 53%를 차지한다. 라파스의 마이크로니들 자사브랜드가 매출의 39.5%를 차지한다.

라파스는 나아가 골다공증과 비염 및 천식, 당뇨 및 비만 등의 전문의약품 파이프라인을 보유한 점에서 쿼드메디슨이 추구하는 사업과 비슷하다.

이 같은 이유로 쿼드메디슨은 상장예비심사신청서에 라파스를 경쟁기업으로 기재해 제출했다. 하지만 라파스는 1차 선정기준인 업종 유사성에서 '그 외 기타 화학제품 제조업'이 유사하지 않다는 이유로 제외됐다.

쿼드메디슨 관계자는 "(당사와 라파스를 비교하는 것은) 기술평가 때부터 가장 많이 받은 질문"이라며 "국내 마이크로니들 상장기업이 라파스 뿐이니 당연하다"고 말했다.

그러면서 "다만 쿼드메디슨은 의약품 사업을 하기 위해 마이크로니들을 시작했고 이후 화장품, 의료기기로 사업을 확장하려 한다"며 "반면 라파스는 화장품에서 시작해 의약품으로 확장하려는 사업 구조를 비롯해 마이크로니들 기술, 품질관리 측면에서 전혀 다르다"고 말했다.

이어 "쿼드메디슨은 라파스 측과 우호적인 관계이며 올리브영에 입점한 점 등 부러운 점이 많은 기업"이라며 "(당사는) 쿼드메디슨의 이름을 걸고 화장품을 출시할 계획은 없다. 마이크로니들을 원료로 공급해 화장품 시장에 진입하려는 것"이라고 설명했다.

쿼드메디슨이 최종 선정한 피어그룹은 대웅제약(069620), 대원제약(003220), 바이오에프디엔씨(251120) 등으로 구성됐다. 대웅제약은 지배회사인 대웅의 50.69% 종속회사인 대웅테라퓨틱스가 마이크로니들 연구개발을 진행하고 있다.

대원제약은 과거 라파스와 마이크로니들 패치형 비만치료제를 공동연구한 내용이 있다. 바이오에프디엔씨도 마이크로니들패치 신사업 준비 중인 점에서 유사성을 보였다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)