.png)

|

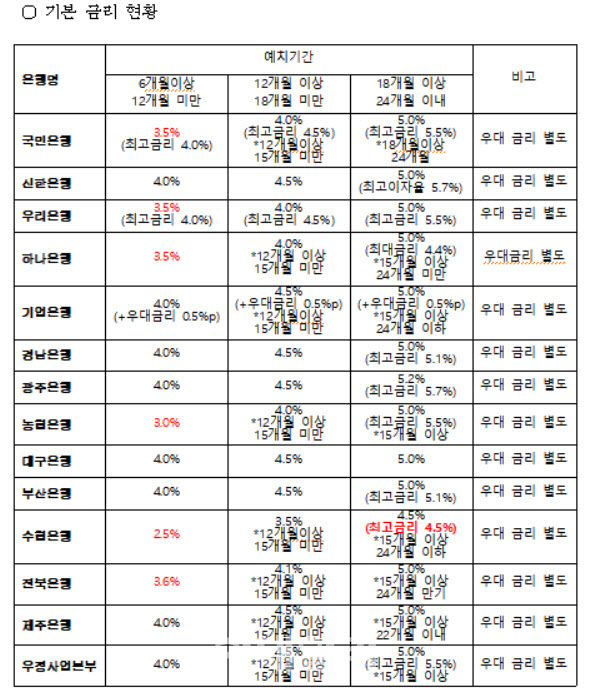

17일 윤창현 국민의힘 의원실의 자료에 따르면 시중은행에서 판매 중인 정책금융상품인 장병적금 가운데 예치기간이 1년 미만인 경우 2.5~4%, 1년 6개월 이상~2년 만기인 경우엔 최대 5.7%(신한은행) 이자를 제공한다. 정부가 약속한 6% 금리는 한 곳도 없다. SH수협의 경우 최대금리가 4.5%에 불과하다.

장병적금은 2018년 1월 문재인 대통령의 지시해 만든 상품이다. 병사들의 봉급이 오르면서 저축을 장려할 수 있는 금융상품을 제공하겠다는 취지다. 국방부와 금융위, 시중은행은 기본금리 5%와 국가 예산으로 1%포인트 우대금리를 더해 최대 6%의 고금리 적금을 장병이 가입할 수 있다고 대대적으로 홍보했다. 최대 40만원씩 21개월을 납입하면 이자만 50만원 넘게 받을 수 있다고 널리 알렸다. 당시 시중은행의 비슷한 적금(금리 2%)과 비교하면 이자만 30만원 이상 더 받을 수 있는 상품이었다.

하지만 정부가 1% 우대금리를 제공하지 못하면서 이런 약속은 공수표가 됐다. 정부 돈이 들어가려면 병역법을 고쳐야 하는데, 법 자체가 불발됐다. 결국, 국방부는 18개월이나 지난 2월 은행권에 재정지원금(1% 이자) 지급이 어려우니 이를 소비자에게 안내하라고 통보했다.

이 과정에서 은행은 정부 공수표의 덤터기를 썼다. 시중금리가 내려가면서 은행권은 적금을 팔면 팔수록 적자다. 그나마 손해를 감수하고 4~5%(18개월 이상) 금리로 맞춰주고 있다.

그럼에도 욕 먹는 건 은행의 몫이다. 6%대 적금을 가입하려 창구에 왔다가 헛걸음하는 고객이 불만을 떠안아야 하기 때문이다. 한 은행 관계자는 “이자를 6% 준다고 해놓고 왜 안주느냐고 항의하면 창구직원으로서는 난감할 수밖에 없다”면서 “정부에서 주기로 한 이자를 안주기로 했다고 고객에게 설명하기도 쉽지 않은 측면이 있다”고 하소연했다.

윤창현 의원은 “정부가 약속했던 1% 주기로 해놓고 관련 내용을 담은 병역법조차 발의하지 않은 것은 대장병 사기”라고 비판했다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)