.png)

.png)

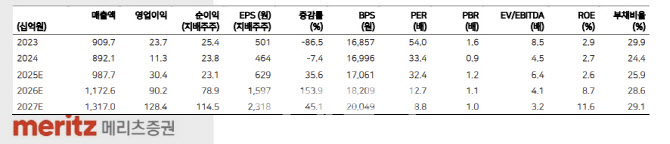

양승수 메리츠증권 연구원은 30일 “3분기 영업이익은 전년 동기 대비 67.6% 증가한 155억원으로 컨센서스 113억원을 36.4% 상회할 전망”이라며 “견조한 수요로 2분기에 이어 3분기에도 매출액의 추가 성장이 예상된다”고 밝혔다.

또 “동시에 2분기와 달리 환율이라는 외부 변수의 부정적 영향이 완화되며, 전분기 대비 큰 폭의 영업이익 성장이 예상된다”고 덧붙였다.

지난 2분기 매출액은 2462억원으로 시장 컨센서스를 5.1% 상회했으나 영업이익(19억원)은 65.9% 하회했다. 이에 대해 양 연구원은 “메모리와 비메모리 매출액은 모두 성장했고, MLB 부문 또한 네트워크향 일부 재고 조정의 영향을 AI 가속기향 신규 매출이 상쇄했다”면서도 “다만 급격한 환율 변동의 영향으로 수익성이 부진했다”고 짚었다. 원재료는 1분기 고환율로 조달된 반면, 완제품은 저환율에 팔 수 밖에 없는 불합리한 영업 환경이 발목을 잡았다는 설명이다.

한편 양 연구원은 중장기적으로도 대덕전자의 긍정적인 영업 환경이 지속될 것으로 예상했다. 그는 “MLB는 AI가속기 및 800G 네트워크 수요를 중심으로 매출의 가파른 성장이 예상된다”며 “특히 인공지능(AI) 추론 시장이 본격적으로 개화하는 과정에서 가성비 측면에서 강점을 보유한 주요 고객사의 수요 확대가 동사 실적에 긍정적으로 작용할 전망”이라고 내다봤다.

이어 “연간MLB향 매출은 2025년 1694억원에서 2026년 2968억원으로 큰 폭의 성장이 예상된다”고 진단했다

또 “자율주행칩용 FC-BGA의 양산이 임박했으며, 로보택시 도입 확대와 맞물려 내년부터 연간 300억원대 매출 발생이 예상된다”면서 “중장기적으로는 국내 IDM업체와 북미 전기차 업체와의 파운드리 장기 공급계약을 통해 안정적이고 지속적인 성장세가 유지될 것으로 기대된다”고도 평가했다.

양 연구원은 “2분기의 실적 부진보다는 AI 및 자율주행을 중심으로 한 중장기 성장 방향성이 점차 구체화되고 있다는 점에 초점을 맞춰야 할 시점”이라고 강조했다.

|