|

문제는 현재 DSR을 산정할 때 청년의 장래소득을 반영하지 않거나 제대로 반영하지 않아 상환능력이 과소평가되고 있다는 점이다. 현재는 ‘대출시점과 만기시점 소득간 단순평균’을 통해 상환능력을 계산하기 때문이다. 이는 대출시점과 만기시점간 소득이 일정비율로 늘어난다고 편의적으로 가정한 것으로 실제 젊었을 때 소득이 더 많이 증가하는 점 등을 반영하지 못한다. 혹은 이런 장래소득마저 아예 반영하지 않는 금융기관이 많다.

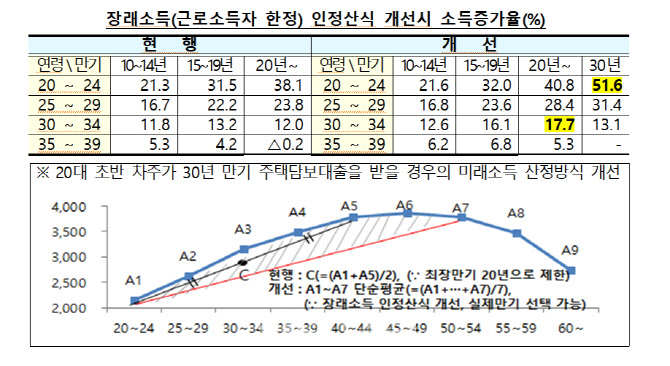

이에 따라 금융당국은 DSR의 장래소득 반영 방식을 ‘대출부터 만기시점까지의 각 연령대별 소득 흐름의 평균’으로 바꾸고 이를 금융회사들이 적극적으로 활용토록 했다. 또한 기존에는 만기를 최대 20년으로 제한하고 있지만, 앞으로는 20년(현행 최대만기)이나 실제만기(예:30년) 중 차주에게 유리한 방안을 선택할 수 있도록 했다. 이 경우 장래소득 증가 가능성이 높은 연령층의 대출한도가 크게 늘어난다.

가령 당국이 시뮬레이션 한 자료에 따르면, 월 급여가 300만원인 만 30세 무주택 근로자가 30년 만기로 주담대(연 3.5%)를 빌린다고 가정하면, 현재는 대출 한도가 DSR40% 규제하에서 2억 6723만원인데, 앞으로는 최대 3억 1452만원으로 17.7%늘어난다.(DSR 계산시 만기 20년 가정) 바뀐 DSR 장래소득 반영 방식에 따라 이 차주의 예상소득증가율이 그만큼 늘어나 장래소득이 4237만원으로 커지기 때문이다.

20대 초반의 근로자라면 예상소득증가율이 더 늘어나 대출한도가 더 증가할 수 있다. 월 급여가 250만원인 만 24세 무주택 근로자가 주담대(연 3.5%)를 30년 만기로 빌린다면, DSR 40%에서 현재는 2억 2269만원까지만 빌릴 수 있다. 하지만 앞으로는 최대 3억 3760만원으로 51.6% 더 받을 수 있게 된다.

이렇게 바뀐 DSR 장래소득 산정식을 적용받을 수 있는 경우는 무주택자가 만기 10년 이상의 주택구입목적 주택담보대출(분할상환)을 받을 때다. 주담대를 생활자금으로 받는 경우는 제외되는 것이다. DSR장래소득 반영은 차주의 의무사항은 아니다. 본인에게 유리하다고 판단하는 경우에만 DSR 장래소득을 DSR산정시 활용해달라고 하면 된다. 금융당국 관계자는 “공신력 있는 통계자료(통계청 고용노동통계) 활용시 20~39세인 차주가 만기 10년 이상 대출을 받는 경우 장래소득을 활용하는 것이 대출한도 확대에 유리하다”고 조언했다.