우리금융 매각 성사를 결정짓는 최대 변수는 결국 입찰 가격과 복수 이상의 경쟁입찰 여부다. 여기에 우리금융 노조, 여론 등도 주요 변수로 지목되고 있다.

◇ 입찰가격이 M&A 좌우..복수경쟁이 1차 관문

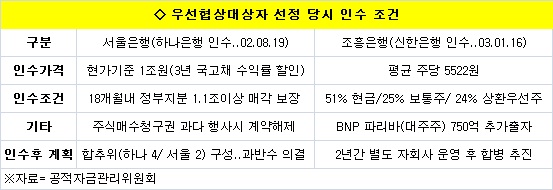

29일 공적자금관리위원회에 따르면 2000년 이후 정부(예금보험공사)가 소유한 은행 경영권을 매각한 사례는 서울은행과 조흥은행 등 두차례다. 두번 모두 복수 입찰자가 본입찰에서 경쟁했고, 가격을 높게 써낸 곳이 승자(우선협상대상자)가 됐다. 현금 인수냐 합병이냐 등 M&A 방식은 가격변수와 비교할 때 종속변수 정도로 평가되는 이유다. ★표 참조

|

또 공자위가 지난 4월 마지막 블록세일 가격인 주당 1만6000원 이하로 지분을 매각하기가 어려울 것으로 예상한다. 우리금융 주가는 최근 1만4000원~1만5000원대에서 움직이고 있다. 마지막 조건으로 입찰가격은 매각자문사가 실사를 통해 산출한 적정 매각가격 범위 내에 있어야 한다. 상장사인 조흥은행 매각 당시 신한은행이 본입찰에서 제시한 입찰가는 주당 5522원으로 자문사측 적정 매각가 4800원~6400원의 절반 정도였다. 경쟁사였던 서버러스(Cerberus) 컨소시엄 입찰가(5000원)과 비교하면 10%가량 높은 수준이었다.

1차 관문은 복수 이상의 입찰자가 실질적인 가격 경쟁을 벌이느냐다. `특혜시비`와 `변양호 신드롬`으로 대표되는 공무원들의 `복지부동`을 차단하는 최소한의 안전장치다. 실례로 지난 2002년 정부가 단독입찰자였던 한화그룹에 대한생명을 매각한 이후 정부와 예보, 한화그룹측이 각종 감사와 법적 소송 절차로 몸살을 앓았고, 8년후인 지금까지 `특혜설`에 시달리고 있다.

|

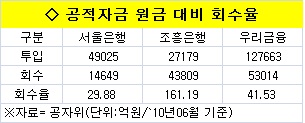

그러나 일각에서 제기되는 공적자금 투입원금 회수 여부는 큰 변수가 되지 않을 전망이다. 실제 서울은행이나 조흥은행 매각당시에도 평가기준에 원금 회수 항목이 없었다. 원금 투입대비 회수율도 서울은행땐 30%에 불과했지만, 조흥은행은 지난 6월 기준 161%로 사례별로 제각각이다. 공자위에 따르면 우리금융에 투입된 공적자금 원금은 총 12조7663억원이며, 현재까지 회수된 자금은 5조3014억원이다. 원금 회수기준만 따진다면 주당 1만6260원씩 총 7조5000억원의 자금을 회수해야 한다. ★ 표 참조

◇ 우리금융·하나금융 모두 해결과제 많아..우리금융 덩치도 제약요건

관건은 인수후보로 예상하는 우리금융과 하나금융이 이런 조건을 충족할 수 있는 지 여부다. 우리금융은 정부 지분 전량(57%)을 현금 인수 방식으로, 하나금융은 절반은 현금 인수, 절반은 합병회사 주식 지급 방식을 검토하고 있다. 하나금융은 합병회사 주식에 대해 최저보장가격을 제시하는 방안도 고려중이다.

하지만 두가지 방식 모두 약점이 있다.

우리금융 컨소시엄은 전략적 투자자(SI) 없이 재무적 투자자(FI)로만 구성돼 경영권 프리미엄을 제대로 지급할 수 없다. 하나금융과 비교해 두배 이상의 FI를 유치해야 하는 부담이 있고, 특히 대기업과 중소기업 투자 유치 계획에 대해 회의론적 시각이 있다.

하나금융은 합병에 반대하는 주주들의 주식우선매수청구권 변수로 합병회사 주식가치를 높게 보장하기가 어렵다는 단점이 있다. 금융당국 관계자는 "법률적 제한 등으로 합병회사 주식의 최저보장가격은 상식적인 수준에서 형성될 수 밖에 없다"고 말한다. 실제 서울은행 매각 본계약 당시 하나은행이 제시한 정부소유 지분 최저회수가격은 주당 1만8830원으로 본계약 체결 전일(2002년9월12일) 하나은행 주가 1만8750원보다 80원(0.43%) 높은 수준에 불과했다.

하나은행은 예보와 서울은행 매각 본계약 체결시에도 `주식매수청구권 행사 과다시 계약해제가 가능하다`는 조항을 삽입시켰다. 주식매수청구권 행사에 대한 부담을 엿볼 수 있는 대목. 최근 최대주주였던 싱가포르 국부펀드 테마섹이 보유 지분(9.62%)를 전량 매각한 것도 투자심리를 악화시키는 요인이다. 하나금융은 현행 주요 주주들을 대상으로 추가출자를 받는 방안도 검토 중인 것으로 전해진다.

경영권 프리미엄을 포함 7조~8조원에 이르는 우리금융 덩치도 제약요인이다. 유효한 경쟁입찰이 이뤄지려면 우리금융과 하나금융이 합쳐 총 10조원 안팎의 자금을 끌어모아야 하지만, 불확실한 글로벌 경기전망, 글로벌차원에서 쏟아지는 은행권 매물, 불확실한 은행 주가전망 등으로 FI 유치가 쉽지 않다는 전망이 고개를 들고 있다.

하지만 우리금융과 하나금융은 모두 FI 유치를 자신하고 있다. 글로벌 저금리 기조로 투자처를 찾지 못하는 자금들이 풍부하다는 이유에서다. 우리금융 고위 관계자는 "매각에 관계하지 않는 정부나 금융권 사람들은 현재 시장 상황을 정확히 이해하지 못하고 있다"고 꼬집었다.

▶ 관련기사 ◀

☞우리금융, 더블유알대부 계열사 추가

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)