이효진 메리츠증권 연구원은 9일 보고서에서 “시장의 수요를 감안하면 AI 팩토리 사업은 투자자들의 공감을 얻을 수 있는 딜로 해석된다”면서도 “얼마나 빠르게 시장의 수요에 대응할 수 있도록 사업이 현실화되느냐가 향후 주가의 포인트”라고 짚었다.

이번 공시에서 주가 측면의 가장 큰 의미는 네이버의 자본 배분 방향이 달라진다는 점이다. 이 연구원은 “그간 네이버의 사업 구조는 기업소비자간거래(B2C)에 지나치게 편중되어 있었다”며 “AI 팩토리 투자를 통해 기업간거래(B2B)로의 전환을 공표한 만큼, 향후 투자 금액은 B2B 매출 비중을 끌어올리는 데 활용될 것”이라고 분석했다.

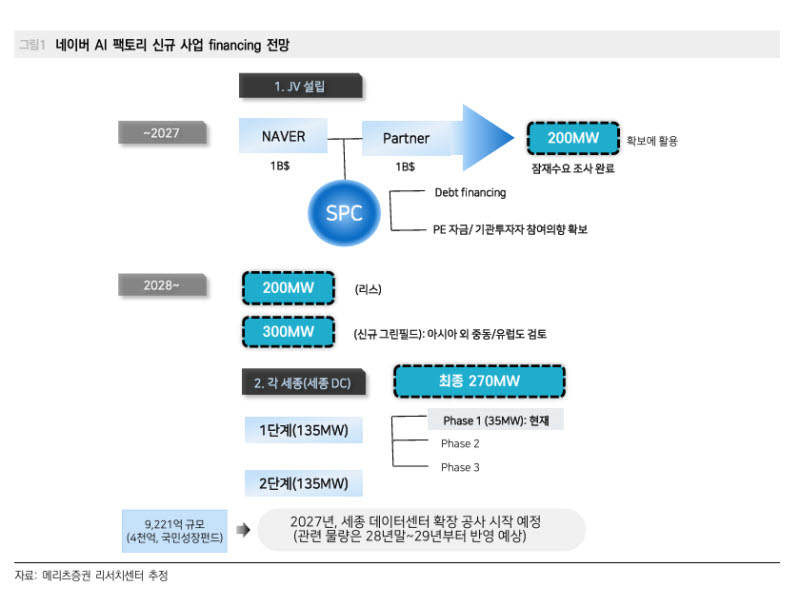

그간 네이버의 현금과 투자 행보가 투자자들의 기대에 미치지 못했다는 평가가 많았다. 이번에는 사모펀드(PE) 자금 조달, 부채(debt) 파이낸싱 등 레버리지를 활용해 자기자본이익률(ROE)을 제고한다는 계획을 내놓았다는 점에서 시장의 시각이 달라질 수 있다는 분석이다. 이 연구원은 “과거 보수적이었던 것과 달리 레버리지를 활용해 ROE를 제고시킬 계획”이라며 “이번 신사업은 시장의 수요에 대응한다는 측면에서 긍정적으로 해석된다”고 밝혔다.

시장이 주목하는 또 다른 포인트는 밸류에이션 비교 대상이 생겼다는 점이다. 네이버가 목표로 삼은 1기가와트(GW) 도달 시점은 2032년이다. 현재 코어위브(CoreWeave)가 1분기 기준 1GW 규모를 확보하고 있으며, 시가총액은 약 80조원에 달한다.

다만 이 연구원은 “코어위브 사례와 같이 엔비디아의 지분투자 가능성 등 기업가치 산정을 위해서는 추가 정보가 필요하다”고 전제했다.

엔비디아와의 협업으로 GPU 우선 조달권을 확보한 점은 사업 안정성 측면에서 긍정적 신호로 꼽힌다. 이 연구원은 “2028년 확보 용량까지는 수요를 채우는 데 대한 걱정은 크지 않을 것”이라고 평가했다.

|

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)