|

KDI의 내수 둔화·부진 진단은 지난해 12월부터 지속되고 있다. 지난달과 비교하면 내수 부문에서도 건설을 주목했다는 게 차이점이다.

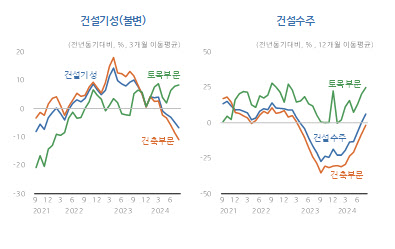

실제 지표를 보면 공사 실적을 금액으로 환산한 건설기성(불변)은 지난 8월 9% 줄어 전월(-5.2%)보다 감소 폭이 확대됐다. 이는 누적된 수주 부진으로 건축 부문 증감률이 한 달 새 -8.6%에서 -12.4%로 확대된 영향이다. 건설기성은 계절조정 전월대비로도 5월(-4.6%)부터 4개월 연속 감소해 부진이 심화되는 모습이다.

건설투자의 선행지표로 여겨지는 건설수주의 감소세가 지난해부터 누적됐다는 점을 감안하면 당분간 부진을 이어갈 가능성이 있다고 시사했다. 올해 8월 누계 기준 건설수주(경상)는 7.1% 증가했으나, 지난해 18.5% 큰 폭으로 줄며 크게 위축된 것을 고려하면 단기간에 반등하긴 쉽지 않다는 진단이다.

쪼그라든 건설 경기의 여파는 고용에도 미쳤다는 해석이다. KDI는 “노동시장은 건설업을 중심으로 고용 여건이 완만하게 조정되는 모습”이라고 밝혔다. 8월 취업자 수는 12만 3000명 늘어 전월(17만 2000만명)보다 증가 폭이 축소됐는데, 건설업은 2개월 연속 8만명대 감소했다.

|

소비는 고금리 기조가 길어지며 상품을 중심으로 미약한 흐름을 지속하고 판단했다. 8월 소매판매는 △승용차(-4.1%) △가전제품(-4.4%) △통신기기 및 컴퓨터(-14.1%) △의복(-3.5%) 등 대부분의 품목에서 부진해 1.3% 감소했다. 서비스소비의 경우 감소세를 지속하던 숙박·음식점업이 8월 보합을 기록하는 등 부진이 완화되는 모습을 보이며 완만한 증가 흐름을 이어갔다고 봤다.

수출의 경우 ICT 부문에서 높은 증가세를 지속하는 와중에 제조업 생산도 일시적 조정에서 벗어나 회복세를 지속하고 있다고 평가했다. 반도체는 수출과 생산이 높은 수준을 유지했고 7월 생산설비 경비, 임금 협상 등에 따라 차질이 생겼던 자동차에서 생산과 출하가 증가했다.

한편 KDI는 중동지역의 분쟁 격화되면서 대외 불확실성이 확대되는 모습이라고 진단했다. 9월 소비자물가 상승률은 1.6%로 전월(2.0%)에 이어 둔화 흐름을 이어갔다. 다만 10월 들어 중동의 지정학적 위기가 고조되면서 국제유가가 추후 상방 요인이 될 수 있다는 예상이 나온다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)