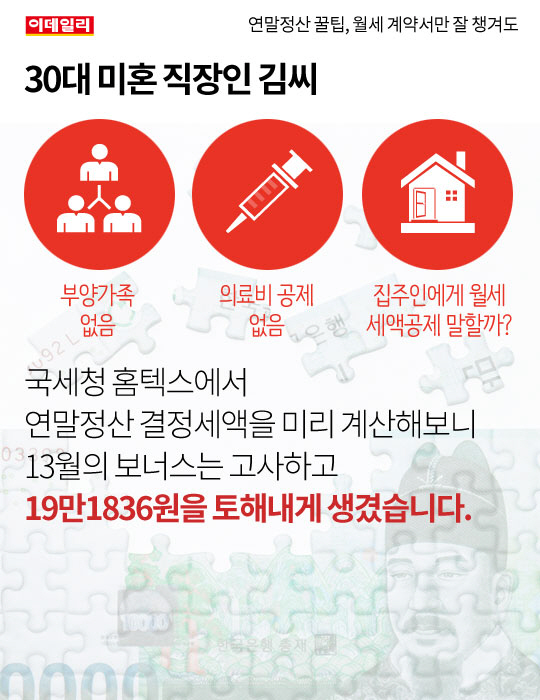

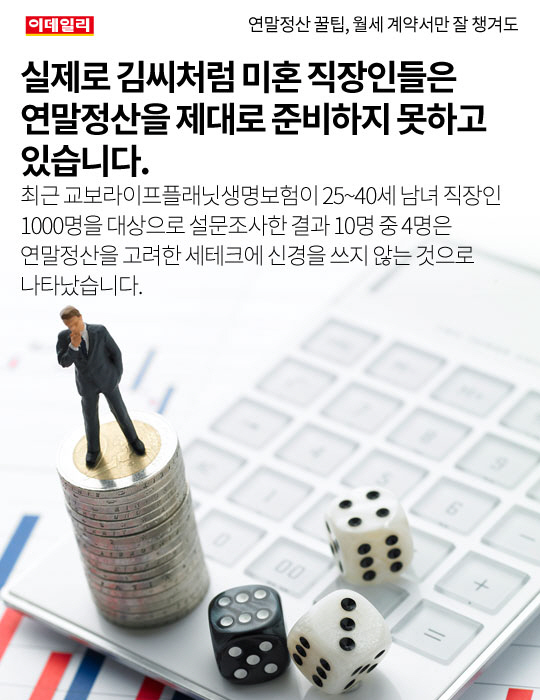

[이데일리 e뉴스팀] 30대 미혼 직장인 김 씨는 연말정산을 준비해야 하지만 부양가족 공제를 받을 일도 없고 아픈 곳 하나 없어 의료비 공제도 없습니다. 게다가 3년째 다른 곳보다 훨씬 싼 월세를 내왔던 터라 마음 좋은 주인에게 “월세세액공제 받겠다”는 말조차 꺼내지 못했습니다. 연말정산 결정세액을 미리 계산해보니 13월의 보너스는 고사하고 19만1836원을 토해내게 생겼습니다. 실제로 김씨처럼 미혼 직장인들은 연말정산을 제대로 준비하지 못하고 있습니다. 최근 교보라이프플래닛생명보험이 25~40세 남녀 직장인 1000명을 대상으로 설문조사한 결과 10명 중 4명은 연말정산을 고려한 세테크에 신경을 쓰지 않는 것으로 나타났습니다.

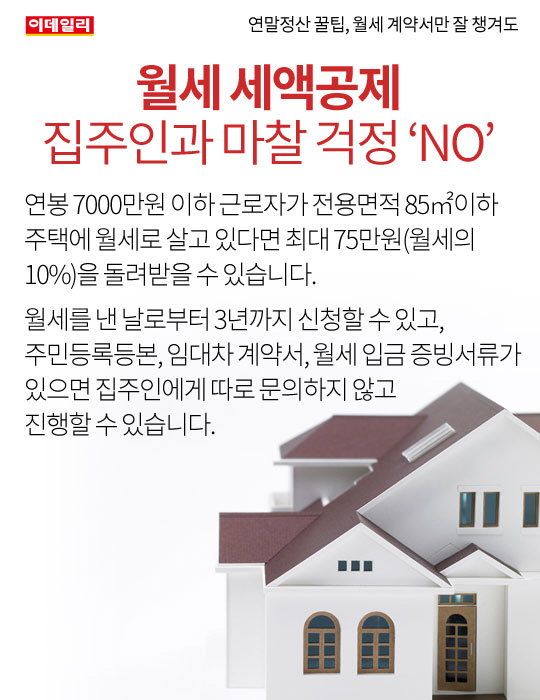

<☞관련기사 :[연말정산 꿀팁]싱글 직장인, 월세 계약서만 잘 챙겨도 최대'75만원 환급'> 월세 세액공제, 집주인과 마찰 걱정 ‘NO’ 올해부터는 월세 세액공제 범위가 확대됐습니다. 연봉 7000만원 이하 근로자가 전용면적 85㎡이하 주택에 월세로 살고 있다면 최대 75만원(월세의 10%)을 돌려받을 수 있습니다. 단 신청자가 전입신고 이후에 낸 월세에 대해서만 받을 수 있고, 월세를 낸 날로부터 3년까지 신청할 수 있습니다. 주민등록등본, 임대차 계약서, 월세 입금 증빙 서류가 있으면 집주인에게 따로 문의하지 않고 진행할 수 있습니다.

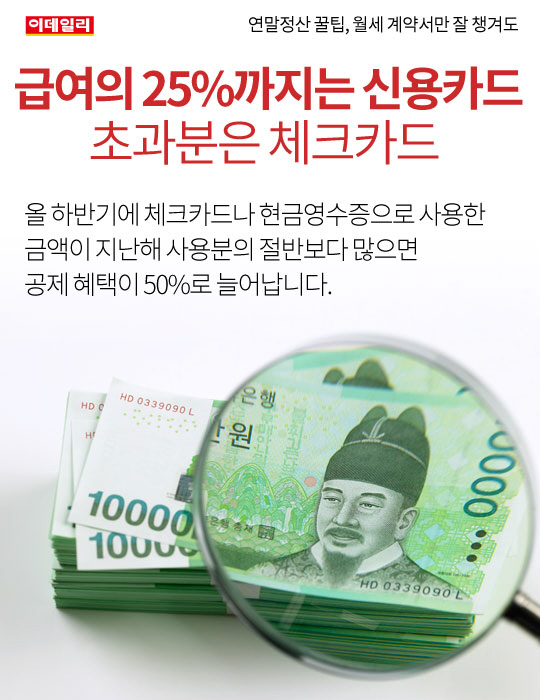

급여의 25%까지는 신용카드 초과분은 체크카드

신용카드·체크카드·현금영수증 사용액은 총급여의 25%를 초과하는 사용액에 대해 소득공제를 받을 수 있습니다. 체크카드와 현금은 사용분의 20%, 신용카드는 15%를 공제받습니다. 특히 올 하반기에 체크카드나 현금영수증으로 사용한 금액이 지난해 사용분의 절반보다 많으면 공제 혜택이 50%로 늘어납니다.

사회초년생 주택청약저축·소장펀드 가입

주택청약종합저축은 총 급여 7000만원 이하인 무주택 가구주가 240만원 한도 내에서 납부금액 40%, 최대 96만원까지 소득공제를 받을 수 있는 상품입니다. 올해부터 소득공제 한도가 연간 120만원에서 240만원으로 확대됐습니다. 소장펀드는 가입자격을 총 급여 5000만원 이하로 제한하고 있고 올해까지만 가입할 수 있습니다.

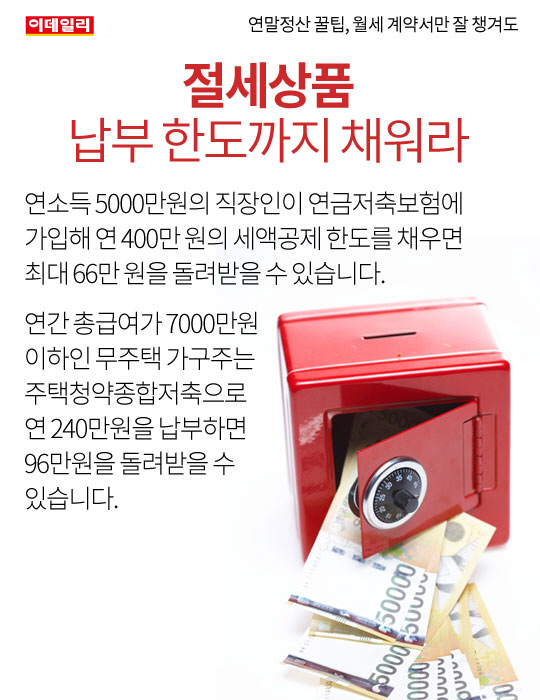

절세상품 납부 한도까지 채워라

연소득 5000만원의 직장인이 연금저축보험에 가입해 연 400만 원의 세액공제 한도를 채우면 최대 66만 원을 돌려받을 수 있습니다. 연간 총급여가 7000만원 이하인 무주택 가구주는 주택청약종합저축으로 연 240만원을 납부하면 96만원을 돌려받을 수 있습니다.

연말정산 미리 보기부터 국세청 홈텍스(www.hometax.go.kr)에 접속해 공인인증서로 본인 인증을 한 뒤 ‘연말정산’ 아이콘을 클릭하고 ‘연말정산 미리 보기’로 들어가면 됩니다. 국세청은 올해 미리 수집한 1∼9월의 신용카드 사용액과 지난해 연말정산 내용을 알려줍니다. 여기에 더해 근로자가 10∼12월 예상 카드 사용액을 추가로 입력하고, 공개된 국세청 자료 중 전년도와 달라진 항목을 수정하면 연말정산 결과를 미리 추정할 수 있습니다.

▶ 관련기사 ◀☞ [연말정산 꿀팁]싱글 직장인, 월세 계약서만 잘 챙겨도 최대'75만원 환급'

.png)

.png)