.png)

임희연 신한투자증권 연구위원은 “증시 변동성 확대 구간에서 업종 내 비교적 높은 금리 민감도와 관리급여 적용 수혜 기대감으로 방어적 주가 흐름을 예상한다”며 며 이같이 밝혔다.

현대해상의 투자 포인트로는 금리 민감도를 꼽았다. 현대해상은 여타 대형 손해보험사와 달리 금리 상승기에 자본에 긍정적인 효과가 발생한다는 분석이다.

임 연구위원은 “금리 100bp(1bp=0.01%포인트) 상승 시 자본 민감도는 8.2%”라며 “여타 대형 손해보험사들과 달리 금리 상승기에 자본 플러스 효과가 발생한다”고 설명했다. 이어 “자산·부채 듀레이션의 미스매치로 인한 것으로 작금의 상황에서는 금리 상승 수혜주로 접근 가능하다”고 덧붙였다.

관리급여 적용에 따른 실손보험 손해율 개선 가능성도 긍정적 요인으로 제시했다. 오는 7월 1일부터 관리급여 시행이 확정된 가운데, 도수치료는 회당 30분 이상 기준 1회당 4만3850원, 주 2회, 의학적 판단에 따라 연간 최대 24회로 제한된다. 도수치료와 함께 다른 유사 행위와의 동시 산정도 제한되며, 도수치료에 앞서 기본 물리치료나 단순 재활치료를 우선 시행해야 한다.

임 연구위원은 “도수치료 급여 기준은 3년 주기로 재평가되고 향후 세부 기준이 마련될 계획”이라며 “동사의 연간 실손 관련 적자는 5700억원 수준으로 추정된다”고 밝혔다.

현대해상은 상위 3사 가운데 위험보험료 중 실손 비중과 실손 손해율이 높은 편인 만큼, 향후 실손 손해율 하락 시 손익 개선 효과가 뚜렷할 것으로 전망했다. 신한투자증권은 현대해상의 위험보험료 중 실손 비중을 39% 수준으로 추정했다.

임 연구위원은 “상위 3사 가운데 위험보험료 중 실손 비중 39%와 실손 손해율이 높은 편으로 향후 실손 손해율 하락 시 손익 개선 효과가 뚜렷할 전망”이라며 “이에 실손 손해율 개선은 명백한 밸류에이션 상향 요인으로 작용 가능하다”고 분석했다. 이어 “실손 손해율 1%포인트당 연간 사고보험금 축소 효과는 약 210억원으로 추정된다”고 했다.

다만 배당 재개 가능성은 제한적으로 봤다. 임 연구위원은 “밸류에이션 부담은 제한적”이라면서도 “2035년까지 예정된 할인율 현실화 방안을 감안하면 업계 전반의 해약환급금준비금 제도 완화 및 배당 재개 가능성은 낮다고 판단한다”고 말했다.

이어 “AI·반도체 중심 증시 흐름이 재형성될 경우 선호도가 낮아질 가능성도 있다”고 덧붙였다.

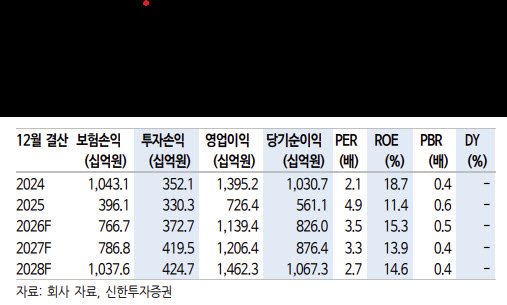

신한투자증권은 현대해상의 올해 주가순자산비율(PBR)을 0.49배, 주가수익비율(PER)을 3.5배로 추정했다. 2026년 예상 자기자본이익률(ROE)은 15.3%로 제시했다.

|

![[그해오늘] 깔린 채 비명만… 에스컬레이터 역주행에 '와르르'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060900001t.jpg)