.png)

|

이어 “최근 주가 조정 역시 반도체 중심의 수급 쏠림 영향이 컸던 것으로 판단되며 펀더멘털 측면에서의 우려 요인은 제한적이라고 본다”고 부연했다.

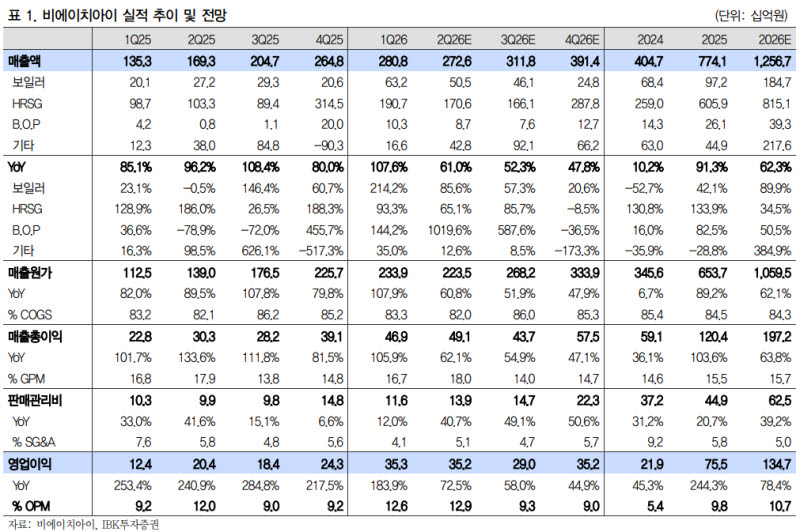

1분기 연결 매출액과 영업이익은 각각 2808억원(전년 대비 +107.6%), 353억원(+183.9%)을 기록하며 시장 기대치를 큰 폭으로 상회했다. HRSG와 보일러 등 전 사업부문에서 고른 성장세가 나타났다. 다만 환율 상승에 따른 파생상품 거래손실 약 343억원이 반영되며 당기순이익은 51억원(-41.3%)으로 감소했다.

김 연구원은 “이스라엘향 HRSG 신규 수주 등을 포함한 수주잔고는 2조 4000억원(국내 8289억원 및 해외 1조 5712억원)으로 전년 대비 28.9% 증가했다”며 “부문별로는 HRSG 매출이 1907억원(+93.3%)으로 확대되며 전사 실적 성장을 주도했다”고 설명했다.

그러면서 “국내 매출은 37.3% 감소했으나, 수출이 153.6% 증가하며 이를 상쇄했다. 2024년 말~2025년 초 수주 물량이 매출에 반영되는 가운데, 루마2 및 나이리야2 프로젝트의 매출 인식이 컸던 것으로 추정한다”며 “보일러 부문 매출 역시 632억원(+214.2%)으로 성장했다. 이는 지난해 4월 필리핀 유틸리티 업체와 체결한 5177억원 규모 석탄 보일러 공급 계약 관련 매출 인식에 기인한다”고 강조했다.

아울러 “B.O.P(원자력보조기기) 매출은 103억원(국내 82억원 및 수출 21억원)으로 144.2% 증가했다. 신한울 3·4호기용 격납건물 철판, 스테인리스 스틸 라이너 등의 납품이 실적 증가의 주된 이유”라며 “최근 체결된 200억원대 급수가열기 공급 계약 등을 포함한 신한울 3·4호기 관련 누적 수주 규모가 약 1800억원 수준임을 감안하면 향후 4~5년간 분기 기준 70~100억원 내외의 안정적인 매출 기여가 이어질 전망”이라고 덧붙였다.

![고위층 자제, 성과급 주려고 DS로 이동?…삼성 사실무근[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060901248t.jpg)