이재광 NH투자증권 연구원은 “미국 특수합금 공장이 내년 상반기 완공 예정으로, 특수합금 공급 부족 상황 지속으로 수익성이 클 전망”이라며 “특수강봉강은 중국산 반덤핑 관세 부과 시 수혜 예상된다”고 말했다.

|

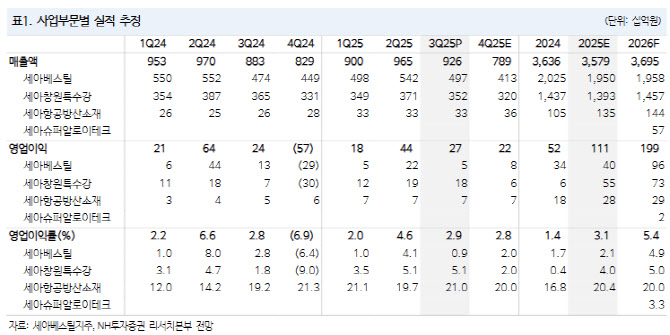

현재 국내 특수강봉강 업황은 수요 부진과 중국산 저가 수입재 유입 지속으로 어려운 상황 지속되고 있다. 이에 세아베스틸·세아창원특수강은 8월 중국산 특수강봉강에 대한 반덤핑 조사를 신청했다.

이 연구원은 앞서 결정된 후판·열연처럼 반덤핑 관세 부과가 같은 결과 나올 가능성 크다고 판단했다. 이 경우 세아베스틸지주의 매출 비중 높은 특수강봉강 실적 개선이 기대된다는 게 그의 의견이다.

세아베스틸지주의 3분기 영업이익은 267억원(영업이익률 2.9%)으로 전년 동기와 유사했으나 전 분기 대비로는 39.9%, 180억원이 감소했다. 특수강봉강 수요 부진 지속 중 중국산 저가 수입재 유입으로 판매가격도 약세를 보여 세아베스틸 영업이익이 전 분기 비 79.3%, 170억원 감소한 영향이다.

반면 세아창원특수강의 영업이익은 고부가제품 비중 증가로 전년 동기 대비 172% 증가(전 분기 대비는 유사)했고, 세아항공방산소재의 영업이익도 고강도 알루미늄합금소재의 구조적 성장세 지속으로 전년 동기 대비 37.2%, 전 분기 대비 5.1% 증가했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)