.png)

.png)

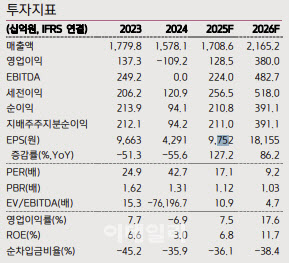

김진구 키움증권 연구원은 4일 “목표주가는 2026년 지배주주순이익 3911억원에 목표 주가수익비율(PER) 20배와 연간 할인율 10%를 적용한 결과”라며 “현재 글로벌 MMORPG 장르는 수요는 많고 제대로 된 게임은 부족한 무주공산의 시대로서, 여기에 먼저 깃발을 꽂는 회사가 위너가 될 것”이라고 평가했다.

특히 “추억은 게임성을 만나면 거대 파급을 낼 수 있다”며 신작 ‘아이온2’에 대한 기대감을 강조했다. 아이온2의 흥행 요인으로는 △PC 중심 빌드로서 모바일 플레이 과정에서 고퀄리티 게임을 플레이할 수 있는 경험 △언리얼엔진 5 기반 주요 기술인 나나이트와 루멘 적용으로 게임 빌드의 퀄리티가 강화된 부분 △서버 분리로 PvP 및 PvE 플레이에 대한 유저 선택을 늘린 부분 등을 제시했다.

김 연구원은 또 “RvR 기준 진영전 추가로 플레이 다양성을 높인 점, 원작 대비 36배 넓은 필드 기반 오픈월드 탐험 재미, 높은 자유도의 커스터마이제이션 및 이에 연동한 외변성 경제활동 지원, 1인, 4인, 8인 던전 등으로 세분화된 유저 취향에 맞춘 200여개 던전 추가 등으로 성공의 주요 요건을 갖췄다”고 설명했다.

더불어 “현실세계를 투영한 경쟁-협동-소속이라는 불가분의 콘텐츠를 모두 갖춤으로써 콘텐츠의 균형을 갖춘 점도 긍정적으로 평가한다”고 덧붙였다.

과금 모델(BM) 측면에서도 긍정적 전망이 이어졌다. 김 연구원은 “상대적으로 합리적인 절충을 가져갈 것으로 제시하며, 이는 회사가 향후 준비할 신작이 대부분 콘솔 기제를 포함하면서 글로벌 회사로 나아갈 방향성을 설정한 상황에서 과거로 회귀는 나올 수 없을 것으로 판단한다”고 분석했다.

그는 이어 “아이온2의 BM은 날개 쿨타임, 스탯과 분절된 외형 중심 변신 추가 등으로 P2W(Pay to Win)에 대한 논란을 줄일 기제가 있을 것으로 판단한다”며 “결론적으로 ARPPU가 아닌 글로벌 기준 수천만 유저 대상의 AU 베이스에 회사는 포커스를 맞추고 있을 것으로 판단한다”고 밝혔다.

경쟁작의 부진도 아이온2의 흥행을 기대하게 하는 요인으로 지목됐다. 김 연구원은 “주 경쟁작으로 타겟될 로스트아크가 최근 골드가치 저감, 주요 자산 감가 이슈 등 경제시스템 이슈로 국내 유저 트래픽이 2021년 연초 수준으로 회귀한 점”을 언급했다.

그는 “MMORPG는 경제시스템 관점에서 급격한 감가를 유발하면서 자산가치 보전을 저해하는 행위는 게임 신뢰도와 매출 지속성 측면에서 매우 큰 문제로 작동할 수 있다”며 “군단장 레이드 중심의 콘텐츠로 높은 성장 부담과 유저 피로도를 증가시켰고, 올해 2월 누적 매출에 사용시간 트래픽을 연동한 멀티플 5.4배를 적용한 연환산 국내 매출이 이미 작년 수준을 넘는다는 점에서 최근에 매출에 포커스를 둔 행보를 보이고 있다”고 분석했다.

다만 “모바일 신작을 출시해 PC BM 저감 여지가 존재하나 전체적으로 우호적인 상황은 아니다”라면서도 “시장 관점에서 해당 게임이 피크를 기록한 2022년 그로스 매출이 안정적으로 1조원을 상회한 것으로 관측되는 점과 2022년 글로벌 유저가 2000만명을 기록하면서 장르 대기 수요를 보여준 점을 주목해야 한다”고 강조했다.

|

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![매출 누락·가짜 영수증에 10억 토해낸 사연…“절세 아닌 범죄”[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600144t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)