|

이어 “반면 공급 측면에서는 지난 4년간 CAPEX(자본지출)가 보수적으로 집행되며 Capa(생산능력) 여력이 제한적인 상황”이라며 “여기에 고용량·초소형화에 따른 Capa 잠식 효과까지 더해지고 있다. 또한 AI 서버, 네트워크, 전장 등 고마진 제품 중심으로 수요가 확대되고 있어 믹스 개선 효과도 과거 어느 사이클보다 강할 것으로 예상한다”고 부연했다.

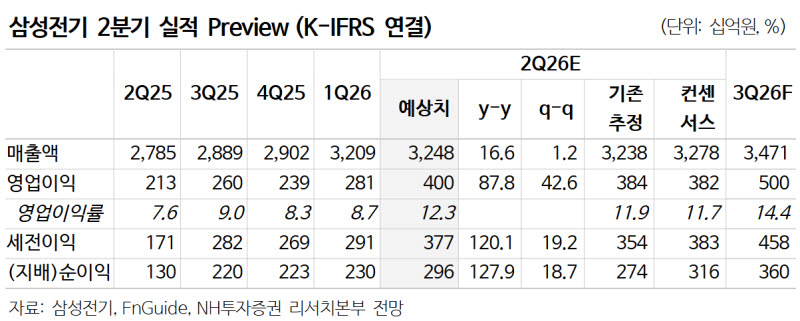

황 연구원은 전날(6월 30일) 회사 측이 글로벌 빅테크향 MLCC 공급계약을 공시한 점을 언급하며 “2027년 공급 예정이며계약금액은 약 4500억원이다. 빅테크의 직접 대규모 계약 공시는 이례적으로, AI 서버용 MLCC 쇼티지 우려가 본격화되고 있음을 시사한다”고 분석했다.

그러면서 “향후 유사한 수급부담에 직면한 고객사들의 추가 수주와 범용 제품 가격 인상 가능성 높다고 판단한다”며 2분기 매출액 3조 2480억원(+16.6%), 영업이익 4001억원(+87.8%)으로 전망했다. 그는 “영업이익 기준 컨센서스 3820억원을 상회할 것으로 예상되며, 우호적인 환율과 믹스 개선 효과가 주된 원인”이라고 덧붙였다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)