.png)

.png)

|

김 연구원은 “중동 공급망의 불확실성 증가는 유럽과 아시아의 수입처(카타르산 LNG 수출량의 80%가 아시아, 15%가 유럽)를 미국으로 돌려 현재 기본설계(FEED) 단계인 미국 프로젝트의 계약 및 최종 투자 결정(FID) 물량 확대로 이어질 가능성이 높다”고 판단했다.

이어 “이미 벤처글로벌과 셰니에 에니저가 텍사스와 루이지애나 설비의 추가 생산을 모색하는 등 그 움직임은 나타나고 있다”며 “물론 카타르의 노스필드 웨스트 확장이 지연될 가능성도 생겼지만 중국 조선소가 중국 조선소의 수주가 주로 자국 및 중동 물량에 치중된 반면 국내 조선소는 미국 프로젝트 선박 발주 확대의 직접적인 수혜가 가능하기 때문에 오히려 국내 조선소에겐 기회라고 판단한다”고 강조했다.

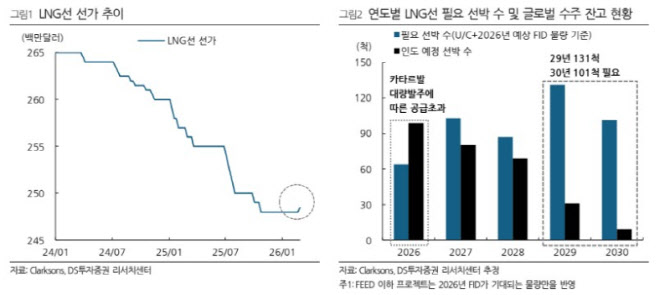

김 연구원은 “최근 업데이트된 LNG 프로젝트의 장기매매계약(SPA) 물량과 규제 충족 여부를 기반의 2026년 FID 예상 물량은 81.0MTPA로 이에 따른 신조 수요는 인도 기준 2029년 131척, 2030년 101척에 달한다”며 “현재 국내 조선소의 2029년 잔여 도크는 60~65척인 반면 미국발 프로젝트의 2029년 필요 척수만 80~85척으로 이미 공급자우위 시장에 있다”고 말했다.

그러면서 “알래스카LNG 물량 및 중동 물량 전환분을 고려 시 추가 업사이드도 열려 있다”며 “마침 2월 27일 클락슨 선가도 2억4850만달러로 2년 만에 반등에 성공했다”고 전했다.

아울러 “특히 국내 조선사의 경우 실제 수주 선가가 2억5200만~2억5500만달러로 2026년 내 2억6000만달러 돌파도 가시권이라고 판단한다”며 “선가와 발주량의 동반 상승이 기대됨에 따라 조선업종 매수를 유지한다”고 덧붙였다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)