|

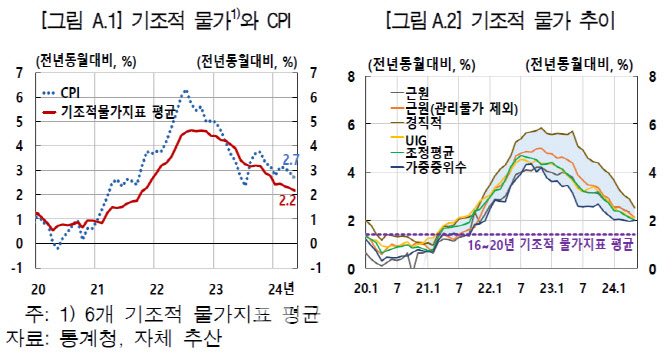

보고서에 따르면 지난달 기조적 물가지표 상승률을 보면, 경직적물가(2.5%)는 2%대 중반에 머물고 있지만, 식료품·에너지류를 제외한 근원물가(2.2%)는 2%대 초반, 가중중위수 물가(2.0%), UIG(2.1%) 및 조정평균 물가(2.0%)는 2%에 근접하는 수준으로 둔화됐다.

경직적 물가는 소비자물가지수(CPI) 품목중 가격조정빈도가 낮은 품목의 값이다. 가중중위수 물가는 CPI 개별품목 상승률 분포상의 가중중위수 값, UIG는 개별품목 상승률의 중장기 공통성분을 모형을 통해 추출한 값, 조정평균 물가는 CPI 개별품목 상승률 분포상의 극단치를 제외한 값을 말한다.

|

기조적 물가의 확산 정도 역시 올 들어 약화된 것으로 분석됐다. 올 1~5월 근원물가의 품목별 상승률 분포를 지난 2년간과 비교했을 때 하향 이동이 뚜렷하게 관측됐다. 특히 개인서비스 품목 상승률 분포는 코로나19 팬데믹 이전인 2019년과 유사한 수준으로 돌아갔다. 물가상승 품목의 비중을 나타내는 물가상승 확산지수는 팬데믹 이전 대비 여전히 높은 수준이지만, 작년 이후 꾸준히 하락하고 있다는 평가다.

한은은 기업의 가격인상이 물가에 미치는 영향은 제한적이라고도 판단했다. 4월 이후 가공식품, 일부 공업제품, 외식업 등에서 원재료 가격 상승 등 제품가격 인상 소식이 나왔지만, 가격인상 품목의 CPI 내 비중이 작은 데다 일부 업종에 국한돼 있어 직접적 효과는 크지 않다는 분석이다.

다만 기업들의 가격인상 움직임이 확산될 경우 공급 측 상방 리스크와 맞물려 기대심리가 불안해질 수 있다고 지적됐다. 한은은 “물가 목표 수렴에 대한 더 큰 확신을 위해서 농산물가격과 국제유가 움직임, 기업의 가격인상 확산 정도, 내수 흐름 등을 좀 더 지켜볼 필요가 있다”고 강조했다.