.png)

|

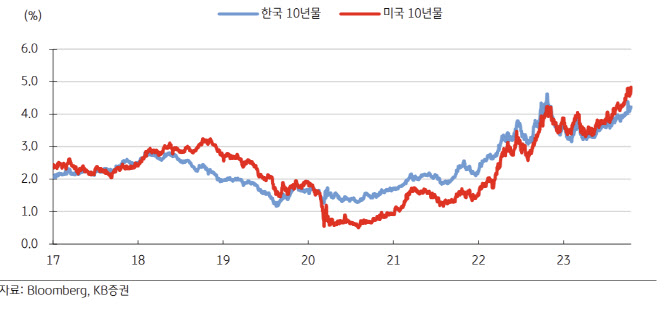

물론 향후 미국 정부 국채 발행이 증가하는 점 등은 여전한 부담 요인이나 향후 한미 금리가 디커플링을 보일 수 있는 요인도 존재한다는 게 그의 견해다. 임 연구원은 “한미 금리가 디커플링을 보였던 시기가 2018년 6~11월로 당시 미 연준은 2018년 분기에 한 차례씩 금리를 인상했고 2019년과 2020년에도 추가 인상을 시사했다”고 운을 뗐다.

이와 함께 2017년 10월부터 시작된 양적긴축(QT)도 지속되면서 미국 금리는 상승했지만 한국은 반도체 업황의 호조에도 불구하고 미중 무역분쟁 여파와 최저임금의 가파른 인상, 52시간 근무제 실행 등으로 2017년 4분기와 2019년 1분기 역성장을 기록했다.

임 연구원은 “2017년 11월 한국은행도 기준금리를 1.50%에서 1.75%로 인상했지만 경기가 아닌 가계부채 때문이며 금리인상 기대도 2017년 초 2회에서 연 중반 1회로 축소됐고 시기도 지연되면서 시장금리는 하락했다”고 설명했다.

이어 “현 경기 상황은 2018년과 유사하며 강한 긴축에도 불구, 미국 경제는 견고하고 연준은 추가 인상을 시사하고 있으며 한국은 성장률이 잠재 성장률을 하회하면서 경기는 부진, 빨라야 내년 말 GDP갭이 0이 될 것으로 예상된다”고 부연했다.

성장률 전망치도 미국은 상향 조정되고 있으나 한국은 하향 조정되는 셈이다. 물가 상승률도 차이를 보이고 있다. 한국 물가 상승률은 미국 대비 낮은 가운데 공공 요금과 지정학적 리스크로 물가 둔화 속도에 대한 우려는 존재하나 둔화가 확인되지 않았던 서비스와 공공 요금 물가 기여도도 감소했다고 임 연구원은 설명했다.

그는 “국채 발행 규모 차이도 존재한다”면서 “당분간 미국 재무부의 이표채 발행이 증가할 가능성은 높은 반면 한국은 재정건전성을 강조하고 경기 부양보다는 물가 안정이 우선인 상황”이라고 짚었다.