.png)

.png)

|

강승연 DS투자증권 애널리스트는 “역전세난에 따른 전세보증금 반환 대출 증가는 추가적인 은행채 발행 확대 요인이 될 수 있다”며 “DSR 규제완화는 가계대출 증가로 이어지고, 이는 곧 재원 충당을 위한 은행채 발행 확대로 이어질 가능성이 높다”고 말했다. 한국은행에 따르면 4월말 기준으로 역전세 위험가구는 약 102만6000호로 전체 전세물량의 52%에 달한다. 역전세 위험가구 102만6000호의 가구당 평균 보증금 격차가 7000만원인 것을 감안하면 역전세 전세 금액은 72조원으로 추정된다.

문제는 은행채 발행 증가는 대출금리 상승 요인으로 작용할 수 있다는 점이다. 시장 수요보다 은행채 발행 물량이 많으면 채권 가격을 끌어내려 은행채 금리가 상승한다. 이러면 가산금리 등의 조정이 없다고 가정할 때 은행채 금리를 준거금리로 삼는 고정형 주담대 금리가 연동해 띌 수 있다. 현재 은행권 가산금리는 연초부터 상생금융 차원에서 취해진 금융당국의 인하 압박으로 사실상 역대 최저 수준으로 떨어져 추가 인하 여력은 없다는 관측이다.

|

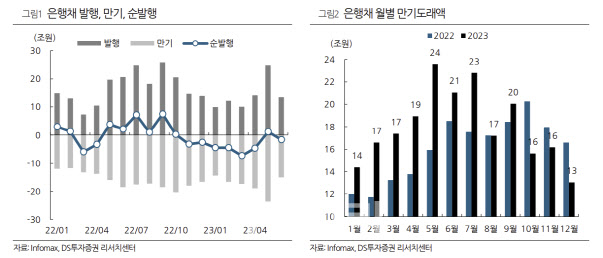

여기에다 당국이 지난 4월부터 은행채 발행 한도를 만기도래 물량의 기존 100%에서 125%로 상향해 지난달 은행채는 7개월만에 11조9000억원 순발행(발행액-상환액)으로 돌아섰다. 이밖에 하반기 은행채 발행 물량도 102조원에 달하는 점도 채권 시장의 물량 부담이 되는 요소다.

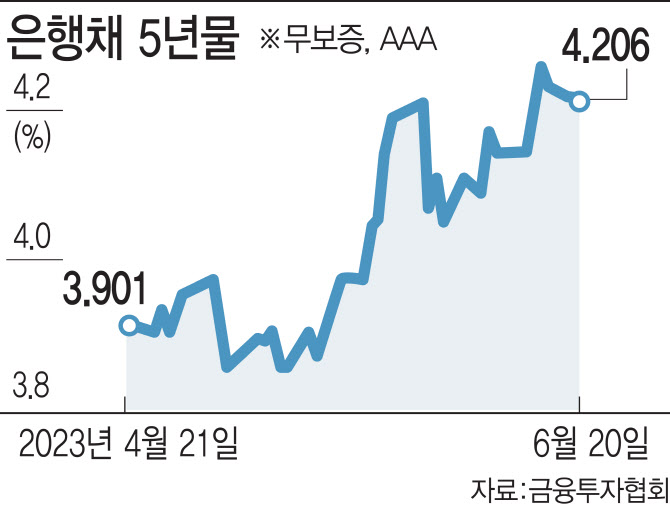

실제 은행채 금리는 최근 오름세다. 금융투자협회에 따르면 은행채 5년물(무보증·AAA) 금리는 지난 20일 기준 4.206%로 두달 전인 4월 21일 3.901%와 비교하면 0.305%포인트(p) 뛰었다. 이를 준거금리로 삼는 주요 시중은행의 고정형 주담대 금리도 상승세다. KB·신한·하나·우리은행 등 4대 시중은행의 고정형 주담대 금리는 전날(20일) 기준으로 4.03~5.83%로 집계돼 두달 전께인 4월 18일 금리 3.64%~5.49%보다 하단이 0.39% 올랐다.

금융권 한 관계자는 “임대인 전세퇴거자금대출 DSR완화책이 어느정도로 나올지에 따라 달라질 것”이라면서도 “한 시장에 미치는 충격을 막기 위한 정부의 인위적 개입은 다른 시장에 부작용을 초래할 수밖에 없다”고 말했다.