|

치솟던 중국 부동산 경기는 2021년 7월을 정점으로 하락세를 보이고 있다. KDI에 따르면 최근 중국 주택가격은 2019년 초반 수준까지 떨어졌고, 중국의 부동산 투자 역시 2022년에 이어 올해도 전년대비 10% 안팎 감소했다. 이 과정에서 헝다그룹·비구이위안 재무건전성 문제도 심화하는 추세다.

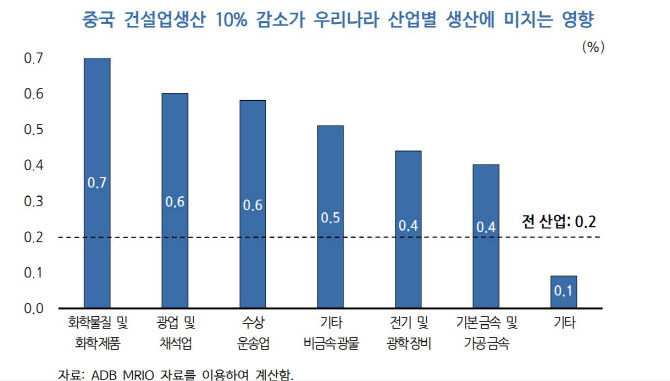

KDI가 중국 내 건설업생산이 10% 감소하는 시나리오를 설정해 분석한 결과, 국내에서는 화학산업, 광업, 해운업, 비금속광물 및 금속제품 제조업에서 중국 건설업 위축의 영향을 크게 받는 것으로 나타났다. 중간재수출 감소의 영향을 주로 받을 것으로 예상된다.

구체적으로 중국 건설업생산이 10% 감소시, 산업별로는 화학물질 및 화학제품 생산이 0.7%로 가장 큰 영향을 받고 이후 광업 및 채석업(0.6%), 수상운송업(0.6%), 기타 비금속광물(0.5%) 등의 생산에 미치는 영향이 클 것으로 추산했다. 전(全) 산업으로는 0.2%의 영향을 전망했다.

KDI는 “거시경제 파급효과까지 감안할 경우 중국 건설업생산이 감소하면 우리나라는 10% GDP 0.4% 정도 감소할 것으로 추정된다”며 “소득 감소에 따른 추가적인 수요 감소 등의 간접적 파급효과를 포함할 경우 우리 경제에 대한 영향은 더 크게 나타난다”고 설명했다.

KDI는 10% 감소가 현실화될 가능성도 크다고 봤다. 정규철 실장은 “단기간에 10%는 상당히 큰 충격이 될 텐데 장기적으로는 충분히 가능한 숫자”라며 “경제가 성장하게 되면 모든 부분이 다 커지게 되는데, 커지는 추세에 비해서 10% 떨어지는 정도는 충분히 있을 수 있는 것”이라고 말했다.

다만 KDI는 중국건설업 위축이 여러 해에 걸쳐서 진행되는 경우에는 경제성장률 하락폭이 그에 비례해 축소될 수 있으며 대체시장 확보 등으로 충격을 완화할 수 있는 여지도 있다고 봤다.

|

한국은 중국과의 국제분업 유인이 약화됨에 따라 중국 대비 중간재 생산 기술 수준이 낮고 노동비용이 저렴한 베트남에 중간재수출을 확대하고 있다. 하지만 중국이 경쟁자로 부상하면서 베트남 등 제3국에서의 중간재 수입시장 점유율은 하락추세다.

KDI는 “중국과의 국제분업구조 변화에 대응한 뚜렷한 단기 대책을 찾기는 어려우나 수출 및 투자시장 다변화 등을 통한 위험 분산 전략은 지속적으로 추구해야 한다”며 “급성장하는 신흥시장과 중동 및 동유럽으로의 기업 진출을 뒷받침하기 위해 정부의 네트워크 등을 적극 활용해 지원할 필요가 있다”고 부연했다.

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)