다음은 이번 조치 관련 Q&A다.

△시행시기를 2022년 12월 21일부터라고 했는데, 입법이 안되면 어떻게 되는지?

-입법은 국회의 권한이다. 다만, 입법 논의과정에서 취득세 중과완화 발표일인 2022년 12월 21일부터 적용하는 것이 시장의 혼란을 최소화하는 길임을 설득할 계획이다.

△조정대상지역 2주택까지 중과배제하는 이유가 무엇인지?

-조정대상지역 2주택의 경우 경기 위축과 주택거래 침체에 대한 대응에 주안점을 두었다.

△당초의 주택 취득세율이 조정·비조정지역 구분 없이 1~3%인 점을 감안하면, 여전히 취득세가 높은 것은 아닌지?

-현재 조정대상지역과 비조정대상지역을 구분하고 있고, 종부세, 양도세, 재산세도 1주택자 여부에 따라 세부담의 차이를 두고 있다. 종부세는 과세기준 추가공제, 양도세는 12억원 이하 비과세, 재산세는 재산세율 0.05%포인트 경감 등이다. 취득세도 3주택 이상 취득에 대해서는 일반세율(1~3%)과 차이를 두는 것이 바람직하다고 판단했다.

△기존 일시적 2주택자로서 처분기한(비조정대상지역 3년, 조정대상지역 2년)이 경과하지 않은 경우에도 중과세가 폐지되는지?

-이번 개정안은 발표일인 2022년 12월 21일 이후(국회에서 시행일 소급 적용시) 취득(잔금지급일)하는 경우부터 적용될 예정이다. 만약 21일 기준으로 종전주택 처분기한 2년이 경과하지 않은 자에게도 중과폐지를 적용한다면, 종전주택 처분기한 경과 전에 주택을 처분한 자와의 형평성 문제가 발생한다. 이미 적법하게 납부한 자에 대해 세금을 환급해야 하는 부당한 결과가 초래된다. 취득세는 취득 시점에 납세의무가 성립하기 때문이다.

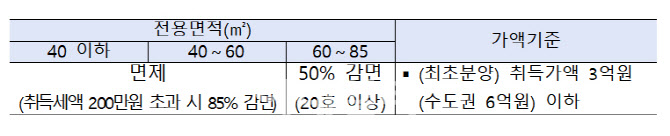

△이번에 복원되는 매입임대사업자에 대한 지방세 혜택의 구체적 내용은?

-취득세는 임대사업자가 아파트를 최초로 분양받아 임대등록하는 경우 면적 등에 따라 차등 감면한다. 재산세는 임대사업자가 아파트를 과세기준일(매년 6월 1일) 현재 임대목적으로 사용하는 경우 면적 등에 따라 25~100% 차등 감면한다.

|