.png)

.png)

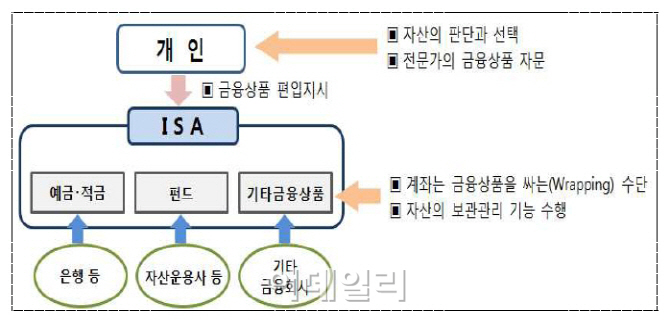

기획재정부는 6일 은행회관에서 ‘세제발전심의위원회’를 열고 이 같은 내용을 담은 ‘2015년 세법개정안’을 확정·발표했다. ISA는 한 계좌 안에서 상품 간 자유롭게 갈아타기를 할 수 있다. 증시 전망이 좋으면 투자금을 펀드나 주식연계증권(ELS) 등에 넣었다가 나중에 다시 예·적금으로 전환해 수익을 올리는 식이다. 납입 한도는 연간 2000만원이다. 세제 혜택은 운용수익 200만원까지 비과세되고 200만원 초과분에 대해선 9% 세율로 분리과세된다.

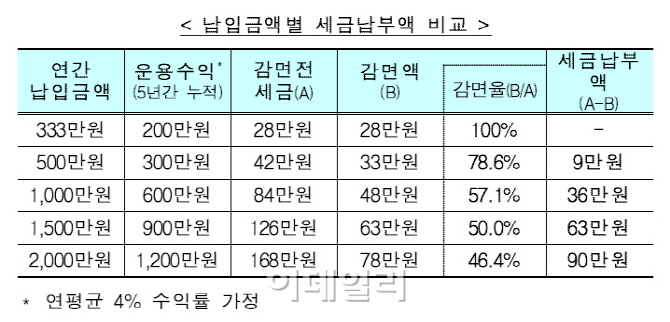

예컨대 연간 333만원을 납입해 연평균 4%의 수익률로 5년간 200만원의 수익을 올렸다면 지금은 28만원을 세금으로 떼지만, ISA계좌에서는 전액 비과세된다. 같은 수익률로 최대 한도인 2000만원을 납입해 5년간 1200만원의 수익을 올린 경우 지금은 168만원을 세금으로 내는 반면 ISA계좌에서는 90만원만 내면 돼 78만원의 ‘절세 효과’가 생긴다.

|

저성장·저금리 시대에 ISA를 통해 가계의 실질적 재산 형성을 돕겠다는 취지로 세 혜택을 도입했다. 김학수 금융위 자본시장국장은 “예금부터 펀드까지 개인 투자성향에 따라 자산 포트폴리오를 구성하면서 세제 혜택을 누릴 수 있다”며 “그동안 특정계층 위주로 이뤄진 재산형성 세제지원의 수혜대상을 대폭 확대한 획기적인 금융상품“이라고 설명했다.

근로소득이나 사업소득이라면 누구나 소득수준과 무관하게 가입할 수 있지만, 상당한 금융자산을 보유하고 있는 금융소득종합과세 대상자 13만8000명(2013년 기준)은 가입대상에서 제외했다. 기존 재형저축·소장펀드 가입자도 ISA 가입이 가능하지만, 연간 납입한도는 통합 관리된다. 기존 재형저축 가입자가 재형저축의 연간 납입금액이 1000만원인 경우 ISA는 연간 1000만원까지만 납입하는 식이다. 의무 가입기간은 5년이다. 다만, 청년과 2500만원 이하 근로자, 1600만원 이하 사업자 등은 결혼, 주거 등을 위한 자금 수요를 감안해 의무가입 기간을 3년으로 낮췄다.

또한 정부는 청년 고용절벽 완화를 위해 청년 정규직 근로자 수를 늘린 기업에게는 1인당 500만원(대기업 250만원)의 세액공제 해주기로 했다. 업무용 승용차의 사적 사용 제한하기 위해 임직원 전용자동차보험을 가입하거나 기업로고를 부착할 경우 세제 혜택을 부여한다. TV와 냉장고, 에어컨 등 대용량 가전제품 및 녹용·로열젤리·향수에 대한 개별소비세는 폐지된다.

경마·슬롯머신 등에서 발생한 당첨금에 대한 과세범위는 확대됐다. 기존에 경마 당첨금은 베팅액의 100배를 초과한 금액에 과세했지만, 앞으로는 200만원만 초과해도 세금을 뗀다.

종교인 과세의 경우 근로소득이 아니라 기타소득 중 종교소득으로 분류해 필요경비를 제외한 나머지 부분에 세금을 매기기로 했다. 특히 필요경비는 소득 기준에 따라 차등화해 소득이 많은 종교인이 더 많은 세금을 내도록 한다는 방침이다.

|

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)