|

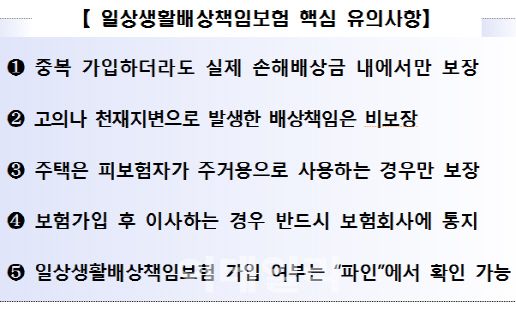

2일 금융감독원에 따르면 박 씨처럼 두 개 이상의 일상생활배상책임보험에 가입하더라도 실제 부담한 손해배상금을 초과해 보장받을 수 없다. 일상의 여러 위험을 보장해 주는 일상생활배상책임보험은 실손보험처럼 실비 개념이 적용돼 가입자가 실제 부담한 손해배상금을 초과해 보장받을 수 없기 때문이다.

이에 따라 보장한도가 1억원인 일상생활배상책임보험을 두 개(A사, B사) 가입했더라도 실제 부담한 손해배상금(치료비)이 300만원인 경우 두 보험회사로부터 각각 150만원씩만 받게 된다. 다만, 두 개의 일상생활배상책임보험에 중복 가입하면 보장한도는 늘어난다. 예를 들어 앞의 사례에서 치료비가 1억 6000만원이 나온 경우 각 회사로부터 8000만원씩 총 1억 6000만원을 지급받게 된다는 얘기다. 물론 이 경우도 실제 나간 치료비를 넘어 보험금을 받는 것은 아니다.

중복가입을 피하려면 가입여부를 금감원 금융소비자정보종합포털인 ‘파인’(보험가입조회 코너)에서 확인하는 게 좋다. 보통 이 보험은 손해보험사에서 파는 상해보험에 특약형식으로 가입하는 경우가 일반적이라 자신도 모르게 가입되는 경우도 있어서다.

이 보험은 통상 월 1000원 이하로 비교적 적은 보험료로 일상생활의 다양한 배상책임을 보장해줘 유용하다. 가령 피보험자가 자전거를 타고 가다가 넘어져 아파트 주차장에 주차된 자동차를 파손한 경우 피해차량 수리비를 보상받을 수 있다. 피보험자가 키우는 애완견을 산책시키던 중 애완견이 지나가던 행인을 물어 다치게 한 경우에도 지불한 피해자 치료비를 보험 처리할 수 있다.

하지만 유의해야 할 점이 있다. 고의나 천재지변으로 발생한 배상책임은 보장하지 않는다. 피보험자가 거주하고 있는 주택에서 누수가 발생해 아랫집에 피해를 준 경우 아랫집 수리비를 보상받을 수 있지만, 임대한 경우에는 보상받을 수 없다. 일상생활배상책임보험은 피보험자가 주거용으로 사용하는 주택으로 제한되기 때문이다.

보험 가입 후 이사하는 경우에도 반드시 보험회사에 통지해야 한다. 보험증권에 기재된 주택의 소유·사용· 관리 중에 발생한 배상책임을 보상하기 때문이다. 이사를 한 경우 보험회사에 별도 통지를 하지 않으면 나중에 보상을 못 받을 수도 있다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)