올해 역시 박스권의 지지부진한 흐름이 계속될 가능성이 높은 만큼, 아모레퍼시픽이 여전히 강세를 탈 지 관심이 모이고 있다.

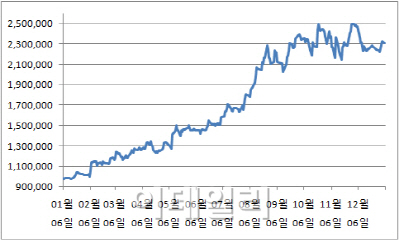

5일 마켓포인트에 따르면 아모레퍼시픽은 전거래일보다 0.99%(2만3000원) 내린 230만7000원에 거래를 마쳤다. 지난해 1월 5일 98만원으로 장을 마감한 점을 감안했을 때, 최근 일 년 134% 상승했다.

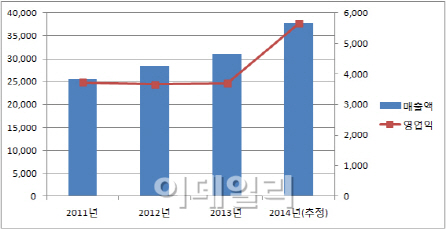

아모레퍼시픽의 강세를 이끈 것은 단연 실적이었다. 지난해 한국을 찾는 중국 관광객들이 증가하자 아모레퍼시픽의 면세점 매출도 확대됐다. 2013년 4분기부터 지난해 3분기까지 4개 분기 연속 어닝서프라이즈를 기록했다.

이 같은 흐름은 이번 4분기 실적 발표에도 여전할 것으로 보인다. 증권정보제공업체 에프앤가이드에 따르면 아모레퍼시픽(090430)은 4분기 935억원 수준의 영업이익을 낼 것이라 추정되고 있다. 이미 전망치는 지난 11월 말(820억원)보다 13.9% 상승하는 등 훈풍을 타고 있다.

물론 인센티브 등 일회적 비용도 제기되고 있다. 그러나 실적 호조세 자체를 가로막지는 못할 것이라는 평가다.

박종대 하나대투증권 연구원은 “현재 논의되고 있는 인센티브 규모(300~500%)는 연간 기준 금액으로 이미 3분기 약 200억원의 충당금을 반영했다”며 “인센티브를 지급하더라도 4분기 영업이익 1000억원 이상도 가능할 것”이라고 말했다.

|

올해는 중국 뿐만 아니라 미국과 동남아 등 해외 법인이 강화되는 데다 온라인을 통한 디지털 매출 창구도 확대하며 글로벌 고객의 눈길을 끌 것이라는 평가다.

함승희 KDB대우증권 연구원은 “올해는 아모레퍼시픽이 글로벌 메이저 기업으로 도약하는 원년이 될 것”이라며 “ 다변화된 해외 진출전략을 바탕으로 현재 전체 매출의 21%에 불과한 해외 매출 비중은 2017년 31%로 증가할 것”이라 기대했다.

물론 주가가 급등한 만큼 우려의 목소리는 여전하다. 현재 아모레퍼시픽의 주가수익비율(PER)은 39.3배, 주가순자산비율(PBR)은 5.6배에 달한다. 코스피 평균 PER의 3배를 웃도는 수치다.

박은경 삼성증권 연구원은 “물론 지난해부터 고평가 논란이 따라오고 있지만 실적이 뒷받침된다면 자연스럽게 해소되기 마련”이라며 “성장성을 감안했을 때 상대적인 밸류에이션은 여전히 매력적”고 말했다.

|

▶ 관련기사 ◀

☞삼성전자, 4Q 영업익 '반토막' 전망에도 목표가 줄상향 이유는

☞코스피, 불안한 4Q 실적시즌..'정·화·조' 약세

☞코스피, 하락 지속…'실적우려+기관·외국인 매도'