|

디케이티의 올해 1분기 매출액은 1156억원으로 전년 동기 대비 33.8% 증가했고, 영업이익은 88억원으로 259.8% 늘었다. 영업이익률은 7.6%로 전년 동기 대비 4.8%포인트 상승했다. 이는 하나증권의 기존 영업이익 추정치 32억원을 약 2.7배 웃도는 수준이다.

권 연구원은 실적 개선 배경으로 △플래그십 스마트폰 출시 시점이 이연됐음에도 출하 호조와 폴더블 수요가 유지된 점 △전장 부문 매출 확대에 따른 가동률 상승 △자동화 전환에 따른 수율 개선 △ESS(에너지저장장치) 배터리관리시스템(BMS) 사업에서 자체 설계팀 운영에 따른 설계 마진 인식 등을 꼽았다.

그는 “자동화 전환 기조가 구적으로 작동하면서 수익성이 개선되고 있다”며 “ESS BMS 사업도 자체 설계 역량을 기반으로 수익 체질이 점진적으로 개선되는 모습”이라고 설명했다.

2분기부터는 신사업 매출이 본격화될 것으로 전망했다. 권 연구원은 “4월부터 국내 완성차 업체 프리미엄 세단향 Auto OLED 디스플레이 양산 공급이 시작됐다”며 “국내외 완성차 업체(OEM) 대상 3년 수주잔고 약 3300억원을 확보해 향후 실적 가시성이 높다”고 밝혔다.

하나증권은 Auto OLED 매출이 2025년 75억원에서 2026년 415억원, 2027년 1188억원으로 확대될 것으로 전망했다.

로보틱스 사업 진출도 주목했다. 그는 “4월부터 북미 로보틱스 업체향 충전 모듈(개념검증·POC) 2000개 초도 납품이 시작됐다”며 “시제품 검증 단계를 넘어 양산 전환을 위한 전제 조건이 확보된 것으로 판단된다”고 설명했다.

이어 “충전 모듈을 시작으로 BMS와 연성인쇄회로기판(FPCA), 모션 제어 등 보유 기술을 활용한 휴머노이드 플랫폼 확장 기회가 열리고 있다”며 “글로벌 모션 제어·액추에이터·배터리 모듈 시장의 고성장 사이클 속에서 초기 진입 가치가 부각될 것”이라고 평가했다.

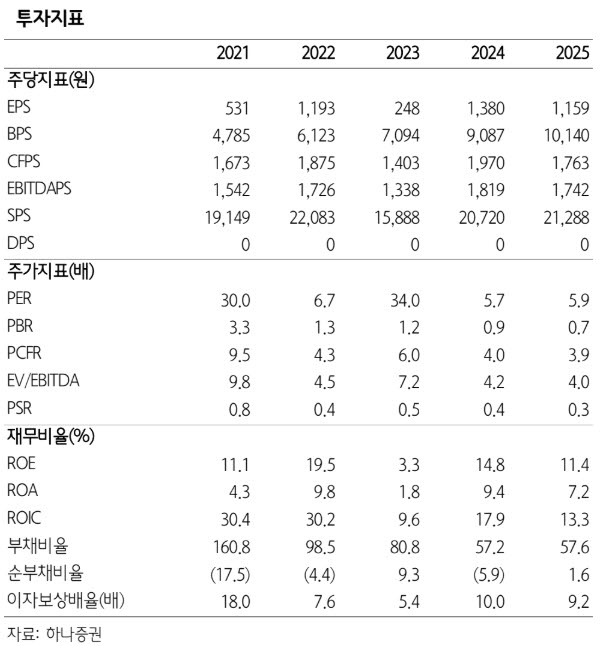

하나증권은 올해 연간 실적 전망도 상향 조정했다. 매출액은 5288억원으로 전년 대비 24.2%, 영업이익은 308억원으로 45.7% 증가할 것으로 전망했다. 기존 추정치 대비 매출액은 2%, 영업이익은 24% 상향했다.

ESS BMS 사업 성장세도 가파를 것으로 내다봤다. 권 연구원은 “ESS BMS 매출은 2025년 104억원에서 2026년 518억원으로 증가할 전망”이라며 “국내 배터리 셀 3사의 북미·국내 ESS 수주 경쟁이 가속화되면서 핵심 공급망 업체로서의 동반 성장 효과가 가시화되고 있다”고 분석했다.

또 “4월 27일 공시한 미국 조지아주 신규 시설 투자 220억원은 ESS BMS와 로보틱스 사업의 북미 거점 확보를 위한 것”이라며 “1차 투자만으로도 연간 1200억~1500억원 규모 매출 대응 능력을 확보할 수 있고, 추가 증설 시 2~3년 내 연 3000억원 규모 매출 창출이 가능한 구조”라고 설명했다.

권 연구원은 “2027년부터는 ESS BMS와 로보틱스 사업이 새로운 성장 축으로 자리 잡을 것”이라며 “사업 포트폴리오 다변화 국면에 진입할 가능성이 높다”고 전망했다.