.png)

.png)

|

금감원 관계자는 “대출계약 만기일부터 단기간 연장을 위한 필요서류 제출일 사이에 연체가 발생할 수 있다”며 “반드시 충분한 시간적 여유를 가지고 대출계약 만기전 필요서류를 확인해야 한다”고 했다.

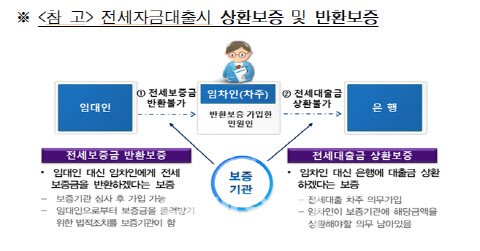

아울러 김씨 같은 경우라면 전세대출을 받을 때 제출한 보증(상환보증)을 함께 연장해야 한다. 전세대출금 상환보증이란 전세대출 차주가 대출을 받기 위해 허그, 주택금융공사(HF), SGI서울보증 등에서 받은 보증서를 말한다. 은행은 거의 100% 이 (상환)보증서를 담보로 전세대출을 빌려주고 있어 전세대출 차주는 의무 가입해야 한다.

금감원은 각 보증기관별(HUG, HF, SGI) 상환보증 연장가능 여부와 요건 등을 전세계약과 대출계약 만기 전에 확인해야 불필요한 연체가 발생하지 않는다고 조언했다.

금감원은 또 생활안정자금 목적 주택담보대출 받은 후 차주의 동일세대 구성원이 주택을 추가로 구입하면 은행에서 상환 요구를 받을 수 있다고 강조했다.

생활안정자금 목적 주담대는 주택구입 목적 주담대 외에 의료비, 교육비 등 생활자금조달 목적으로 실행되는 주담대를 말한다. 통상 추가 주택 구입금지 약정을 체결한 후 대출이 실행된다. 때문에 이후 차주 등이 주택을 추가로 구입하는 경우 생활안정자금 목적 주담대 용처와 관계 없이 약정위반으로 보아 기한이익 상실과 향후 3년간 주택 관련 대출 제한, 위반사실의 신용정보 집중기관 등록 등 불이익 조치를 받게 된다.

금감원 관계자는 “추가주택 구입의 기준은 차주 본인 뿐 아니라 차주를 포함한 세대 구성원 전원”이라고 설명했다. 세대 구성원이란 세대주와 세대원으로 구성된다. 세대원은 세대별 주민등록표상에 배우자, 직계존속(배우자의 직계존속 포함), 직계비속 및 그 배우자를 말한다. 세대분리된 배우자 및 그 배우자와 동일세대를 이루고 있는 직계비속 및 그 배우자까지 포함한다.