20일 증권정보제공업체 에프앤가이드에 따르면 3개 이상의 증권사에서 실적추정치를 제시한 유가증권상장사 142곳의 4분기 영업이익 예상치 총 합은 27조3791억원이다.

유럽발 경기 둔화 우려가 해소된 후, 시장은 순환매가 반복되고 있다. 이에 실적 민감성이 높아졌다.

이미 지난 3분기 실적 발표에서도 LG화학(051910)과 현대중공업(009540) 등 어닝쇼크 종목이 급락했고 기대 이상의 실적을 낸 한화(000880)는 급등했다. 4분기 역시 시장 분위기가 비슷하게 전개되는 만큼, 실적 전망이 밝아지는 종목을 일찌감치 눈여겨 봐야 한다는 것.

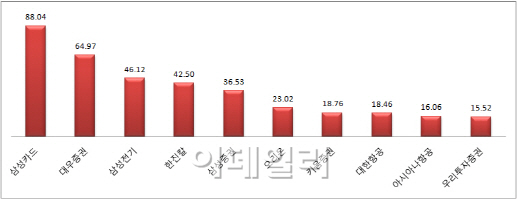

4분기 실적 전망치가 개선되고 있는 대표적인 종목은 삼성카드(029780)와 삼성전기(009150)다.

삼성카드는 12월 상장이 예정된 제일모직의 지분 5%를 구주매출하면 4분기 순이익이 증가할 것이라는 전망이 나온다.

삼성전기는 지난 3분기 어닝쇼크를 기록했지만 삼성SDS(018260) 지분을 매각하며 현금 보유고를 늘렸다. 베트남 신규 공장 투자도 마무리 단계다. 이에 이달 초 43억원 수준이었던 영업익 추정치는 63억원으로 개선되고 있다.

대우증권(006800) 역시 주목할 만하다. 3분기 퇴직금 누진제 폐지로 순이익 개선 효과를 봤던 대우증권은 브로커리지 점유율 회복과 인건비 절감 효과 등으로 4분기에도 실적 강세를 이어갈 것으로 보인다. 현재 대우증권의 영업익 전망치는 661억원으로 이달 초 401억원보다 64.9% 증가했다.

삼성카드(029780), 한진칼(180640), 대한항공(003490) 아시아나항공(020560) 등도 실적 전망치가 상향되고 있다.

|

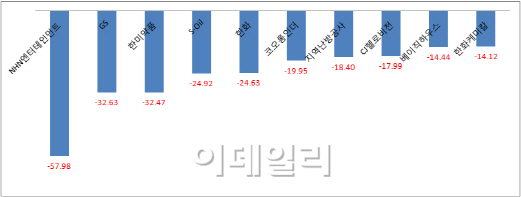

NHN엔터테인먼트(181710)는 2분기에 이어 3분기에도 영업손실을 봤다. 당분간은 이익 창출보다 신규사업을 위한 공격적인 투자가 계속될 가능성이 높아 4분기도 어렵다는 평가다.

화학주와 정유주 역시 실적 전망치가 내려가고 있다. 이달 들어 S-OIL(010950)의 영업익 전망치는 24.9%, 한화케미칼(009830)의 영업익 전망치는 14.1%씩 하향 조정됐다.

김병연 우리투자증권 연구원은 “업황 개선이 수반되지 않고 있는 정유와 화학 등의 강세는 기술적 반등 이상으로 보기 어렵다”고 설명했다.

|

윤정선 현대증권 연구원은 “4분기는 예상치를 하회하는 실적을 발표하는 경우가 많지만 현재 3분기 실적이 기대치를 대폭 하회한 상황에서 투자자들은 4분기 기업의 이익 정상화 여부에 더욱 촉각을 세울 것”이라며 “실적에 따라 큰 폭의 변동성을 보일 가능성이 높다”고 덧붙였다.

▶ 관련기사 ◀

☞LG화학, 獨 지멘스와 ESS사업 협력 MOU 체결

☞LG화학 대산공장 5개 협력사, 안전보건경영시스템 인증 취득

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)