7일 마켓포인트에 따르면 삼성전자(005930)는 전거래일보다 3000원(0.23%) 내린 130만4000원으로 거래를 마쳤다. 실적 부진 우려를 선반영해 지난 12월23일 이후 주가가 10% 가까이 떨어져 추가 하락 리스크는 크지 않았던 것으로 보인다.

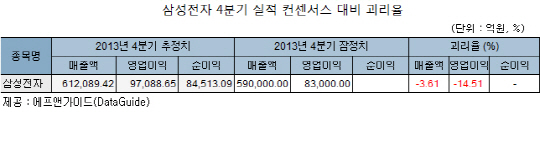

이날 삼성전자는 지난해 4분기 매출액과 영업이익이 각각 59조원, 8조3000억원을 기록했다고 밝혔다. 지난해 같은 기간에 비해 매출액은 5.24% 증가했으나, 영업이익은 6.11% 감소했다.

업계에서는 ‘어닝 쇼크’ 라는 평가다. 에프엔가이드에 따르면 삼성전자의 4분기 영업이익 컨센서스는 9조7088억원으로 추정됐지만, 막상 뚜껑을 열고 보니 괴리율이 -14.51%에 달했다.

특히 국내증권사들의 실적 전망이 지난해 7월에 이어 또다시 빗나가면서 투자자들의 빈축을 샀다. 외국계 증권사에서는 분기 영업이익이 8조원대를 기록할 것으로 예상한 반면 국내 증권사들은 9조원대를 전망한 바 있다.

업계에서는 IM부문의 수익성 악화와 신경영 20년 성과급(8000억원 추정)이 실적부진에 가장 큰 영향을 미친 것으로 분석하고 있다. 여기에 환율 하락과 디스플레이 부문의 수익성 악화도 부정적인 영향을 미쳤다.

안성호 한화투자증권 연구원은 “하이엔드 스마트폰 판매가 부진하면서 정보통신과 아몰레드부문의 수익성이 동반 악화한 것으로 추정된다”며 “반도체를 제외한 전 사업부문의 실적이 감소했을 것”이라고 말했다.

노근창 HMC투자증권 연구원은 “신경영 20주년 특별상여금 지급, 원화 강세로 인한 부품 부문 실적 악화 등 일회성 요인도 분명 있었지만, 최근 유럽을 중심으로 스마트폰 출하량이 부진한 모습을 보이는 등 수요 측면에서의 요인도 동시에 작용했다”고 강조했다.

다만 시장에서는 올해 1분기 실적은 지난해 4분기보다는 개선될 것으로 보고 있다. 실적 모멘텀은 없지만, 반도체 부문의 실적 개선이 IM이나 디스플레이 부문의 수익성 악화를 상쇄할 것이라는 분석이 우세하다. 올해 1분기 영업이익 컨센서스는 9조5362억원이다.

송명섭 하이투자증권 연구원은 “올해 1분기 실적이 전분기보다 개선될 것인지가 주가에 중요한 변수”라며 “1분기는 지난해 4분기와 비슷한 수준을 기록할 것으로 보인다. 반도체 부문에서의 이익 개선은 기대되지만 IM과 디스플레이에서의 수익성 악화가 지속될 것”이라고 밝혔다.

전문가들은 1분기 실적의 방향성이 확인되기 전까지 당분간 주가가 혼조세를 보일 가능성이 있지만, 이후 재차 반등할 가능성에 무게를 두고 있다.

송 연구원은 “투자자들의 눈은 이제 1분기 실적에 쏠릴 것”이라며 “1분기 실적을 가늠할수 있는 컨퍼런스콜까지 당분간 주가는 혼조세를 보이겠지만, 이후 재차 반등에 나설것”이라고 분석했다.

이선태 NH농협증권 연구원은 “단기 하락은 불가피하다”면서도 “실적 기대감이 낮아지면서 현재 밸류에이션 매력을 감안하면 주가 하락은 매수 기회”라고 판단했다.

다만 스마트폰 시장의 성장 정체로 가능성으로만 제기됐던 ‘역성장’이 현실화된다면 추가 밸류에이션 하향도 검토해야 한다는 의견도 있다.

송종호 KDB대우증권 연구원은 “어닝쇼크의 주 요인은 IM 부문의 수익성 악화로 판단된다”며 “이에 1분기 실적과 올해 연간 실적에 대해서도 향후 시장 기대치가 낮아질 가능성이 크다”고 말했다.

|