|

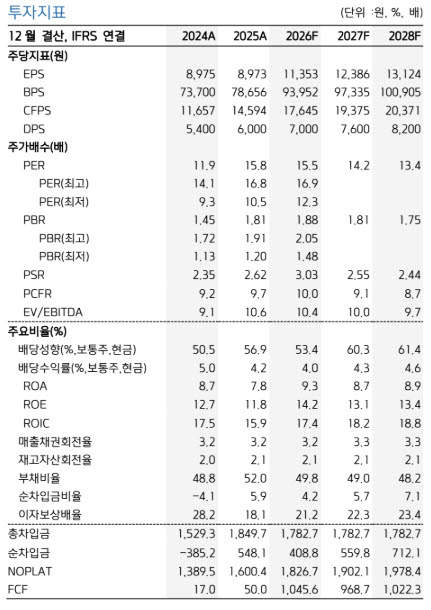

키움증권은 KT&G의 2분기 연결 기준 영업이익이 4007억원으로 전년 동기 대비 14.5% 증가해 시장 컨센서스를 소폭 웃돌 것으로 전망했다. 박 연구원은 “예상 대비 양호한 국내 수요와 달러 강세에 따른 수혜에 힘입어 담배 부문의 실적이 당사 기대치를 상회할 전망”이라며 “담배 부문의 매출은 전년 동기 대비 12% 증가하고, 영업이익률은 0.7%포인트 개선될 전망이다”라고 분석했다.

이어 “원재료 투입단가 상승 부담에도 불구하고 예상보다 국내 궐련 및 궐련형 전자담배(NGP) 수요가 양호하고, 해외 궐련 판매량이 꾸준히 증가하고 있으며, 달러 강세에 따른 수혜도 기대된다”며 “건강기능식품 부문도 국내 매출 회복에 따라 영업이익이 증가할 것으로 기대된다”고 설명했다.

올해 중간배당과 새로운 주주환원정책 발표도 주목해야 할 변수로 꼽았다. 박 연구원은 “동사는 지난해처럼 2분기 실적 발표를 통해 올해 중간배당금을 발표할 가능성이 높다”며 “지난 1분기 실적 발표에서 ‘배당 강화’ 중심의 새로운 주주환원정책을 하반기에 발표할 예정이라고 밝혔기 때문에 시장의 관심은 올해 중간배당금 인상 규모에 초점이 맞춰질 것으로 판단된다”고 말했다.

이어 “이번 중간배당금 인상 강도가 높게 나오면 올해와 내년 예상 주당배당금(DPS)에 대한 시장 기대치가 크게 상향 조정될 가능성이 있다”며 “‘배당 강화’ 중심의 새로운 주주환원정책에 대한 기대감을 주가가 선반영할 가능성이 있다”고 덧붙였다.

박 연구원은 “해외 궐련 매출 고성장과 설비투자(Capex) 축소 등에 힘입어 주주환원 여력이 꾸준히 확대되고 있다”며 “특히 ‘배당 강화’ 중심의 새로운 주주환원정책 도입에 따라 올해와 내년 예상 DPS에 대한 시장 기대치가 크게 상향 조정될 가능성이 있다”고 평가했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)