.png)

김혜영 다올투자증권 연구원은 “동사의 AI 팩토리 사업은 실적 성장 및 밸류에이션 리레이팅 요소라고 판단한다”며 이같이 밝혔다.

네이버는 지난 8일 AI 팩토리 신규 사업을 공개했다. 네이버는 엔비디아와의 전략적 파트너십을 통해 한국뿐 아니라 아시아 중심의 AI 팩토리를 구축·운영할 예정이다.

김 연구원은 “동사는 데이터센터 부지 확보·구축 및 운영을 주도하며 엔비디아는 GPU 공급과 함께 글로벌 고객 발굴 및 매출·사업 리스크를 공동 부담하는 사업 주체로 참여한다”고 설명했다.

AI 데이터센터 용량은 단계적으로 확대될 전망이다. 김 연구원은 “AI 데이터센터 용량은 2027년 상반기 55MW, 2027년 말 100MW, 2028년 200MW 목표”라며 “최종적으로 GW급 인프라 구축 예정”이라고 설명했다. 이어 “따라서 2027년 하반기부터 매출이 점진적으로 반영될 전망이며 5년 뒤에는 신사업에서만 20조원 이상의 매출이 전망된다”고 분석했다.

특히 네이버가 제시한 매출 목표가 크지만 현실성도 있다고 판단했다. 김 연구원은 “동사는 5년 뒤 매출 규모를 40~50조원으로 제시했다”며 “기존 매출 20조원, AI 팩토리 매출을 20~30조원으로 가정한 수치”라고 짚었다.

그는 이어 “올 1분기 코어위브가 850MW 용량을 가지고 3조2000억원의 매출을 올린 바 있다”며 “동사가 1GW 이상을 확보하고 여기에 고객 맞춤형 서비스를 제공해 추가 수익을 확보한다면 연간 20조원은 충분히 현실성 있는 목표라고 판단한다”고 밝혔다.

김 연구원은 “이미 확보된 200MW에 대해서 네이버의 자본 10억 달러와 전략적 파트너의 10억 달러가 투입될 예정”이라며 “1분기 기준 네이버의 현금성자산(단기금융상품 포함)은 약 9조원으로 10억달러까지는 큰 부담이 없다고 판단한다”고 설명했다.

이어 “2028년 이후 800MW에 대해서는 약 80억달러가 필요하기 때문에 추가 파트너십이나 자금 조달이 예상된다”며 “알파벳, 아마존, 메타와 같은 해외 빅테크는 회사채를 발행하고 유상증자까지 단행한 바 있다”고 덧붙였다.

그러면서 “미래 먹거리를 위한 투자이기 때문에 자금 조달 방식보다 사업의 성장성에 초점을 맞추는 게 중요한 시기”라며 “네이버의 AI 팩토리 사업을 긍정적으로 판단한다”고도 짚었다.

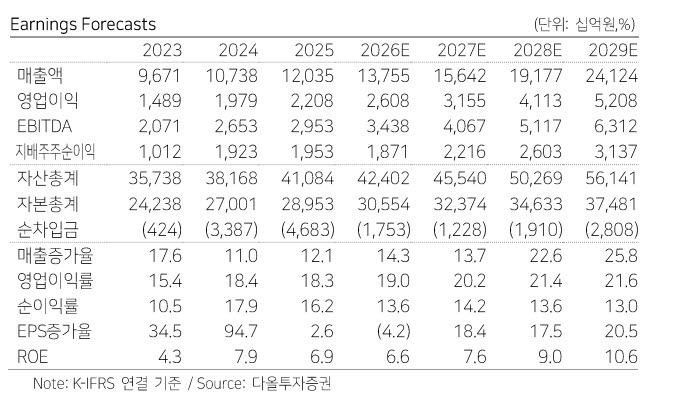

한편 다올투자증권은 네이버의 적정 주당순이익(EPS) 산정 기간을 2027년으로 조정하고, 적정 주가수익비율(PER)을 기존 25배에서 28배로 상향했다. AI 팩토리 신규 사업 기대감을 반영한 결과다.

김 연구원은 “동사의 적정 EPS 산정 기간을 2027년으로 조정하고 적정 PER도 25.0배에서 28.0배로 상향하며 적정주가를 30만원에서 40만원으로 변경한다”며 “인터넷 산업 톱픽을 유지하며 매수 추천한다”고 강조했다.

|

![[그해오늘] 깔린 채 비명만… 에스컬레이터 역주행에 '와르르'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060900001t.jpg)